CY Law, Visas, Taxes, Insurance

Previous messages

Next messages

Next messages

21 April 2021

AM

12:39

Deleted account

Алена, огромное спасибо вам!

O

14:26

Deleted account

BTW, если еще не обсуждали

Подвинут был дедлайн до 30 Сентября 2021 года для:

-подачи персональных деклараций за 2020 год форма (TD1) и уплаты налога

-декларации работодателя (TD7)

- уплаты второй части налогов по предварительной налоговой декларации за 2020

Подвинут был дедлайн до 30 Сентября 2021 года для:

-подачи персональных деклараций за 2020 год форма (TD1) и уплаты налога

-декларации работодателя (TD7)

- уплаты второй части налогов по предварительной налоговой декларации за 2020

S

14:52

Deleted account

In reply to this message

О, спасибо.

А какие будут санкции если в прошлом году не подали предварительную декларацию, так как не расчитывали на прибыль. А в конце года прибыль внезапно образовалась от декабрьских продаж.

А какие будут санкции если в прошлом году не подали предварительную декларацию, так как не расчитывали на прибыль. А в конце года прибыль внезапно образовалась от декабрьских продаж.

К

AA

15:33

Deleted account

А ничего страшного что при влете чел поставил 2 штампа? И когда я это увидел, сообщил и он просто перечеркнул РУЧКОЙ один... Смогу потом с таким цирком на паспорт кипрский подавать?

Д

15:35

Deleted account

In reply to this message

Если это не про запрет на въезд - то никаких проблем. фото в cтудию

AA

15:39

Deleted account

15:39

Вот нормальный

15:39

15:39

А вот второй ) он поставил штамп, потом полез пробивать пинкслип

15:39

Ну и под конец поставил второй )

Д

15:41

Deleted account

In reply to this message

Всё в порядке, они с одним номером - просто ошибка - не волнуйтесь.

S

IP

18:06

Deleted account

Други, подавался ли кто (недавно) на студенческую / иную долгосрочную визу в Консульстве США на Кипре (граждане РФ или Кипра)? Как сейчас с этим обстоят дела? Трудно ли легко ли? Ориентировачные сроки ожидания? Буду благодарен за любую информацию!

С

18:38

Deleted account

Через сколько после Approved pink slip реально получить саму карту хотя бы примерно по опыту?

SC

19:47

Deleted account

Подскажите пожалуйста, где можно посмотреть список документов на подачу греческого шенгена? На сайте посольства Греции в Никосии?

OR

SC

19:55

Deleted account

Спасибо

Л

20:56

Deleted account

В голове всё уже перепуталось от инфы, поделитесь плиз если кто в курсе: мы въезжаем на Кипр по польскому шенгену. В этом случае надо предъявлять таможне прям договор аренды или не надо? Если спросят - могу просто сказать адрес, где мы будем проживать, и тел.хозяйки, которая подтвердит что мы будем проживать по указанному адресу. Но офиц.договор хозяйка подписать не может (да мы уже и не успеваем)

Д

Л

21:01

Deleted account

Спасибо. Мы из Беларуси, и нам местное Консульство ничего конкретно и не ответило. Вот, сама теперь разбираюсь

AB

21:03

Deleted account

In reply to this message

Могут спросить где будете жить, просто покажите адрес на бумажке, этого достаточно.

21:07

Хотя по идее у вас адрес будет в cyprusflightpass

Д

21:20

Deleted account

In reply to this message

В Беларуси почётный консул, это инструкция посольства. Кроме провизы - требования одинаковые.

S

21:45

Deleted account

Добрый вечер!

Когда и где проводится экзамен на знание греческого (для подачи на ltrp)?

Когда и где проводится экзамен на знание греческого (для подачи на ltrp)?

AM

S

22 April 2021

Y

00:17

Deleted account

последние два были в декабре и апреле: для ltrp — это уровень Α2.

S

08:58

Deleted account

In reply to this message

Так. Если декабрь, то еще можно успеть.

Где-то можно посмотреть график?

Где-то можно посмотреть график?

OR

09:06

In reply to this message

Пока новых дат нет.

Информация про экзамен тут

http://www.moec.gov.cy/ypexams/exams/pistopoiisi-vasikis-gnosis-ellinikis-glossas-a2.html

Информация про экзамен тут

http://www.moec.gov.cy/ypexams/exams/pistopoiisi-vasikis-gnosis-ellinikis-glossas-a2.html

S

I

10:12

Deleted account

Ребят, всем привет! Подаем с мужем на биометрический загран. В анкете есть пункты Место жительства (по подсказке это прописка в РФ) и Андрес: Пребывания или Фактического проживания (нужно выбрать из 2-х пунктов). Там почему-то тоже подсказка про приписку в РФ. Живем тут более 3-х лет, вопрос такой:

1) место жительства-это прописка РФ ?

2) Адрес пребывания или фактического проживания нужно отметить?

И если это адрес на Кипре по договору об аренде, то срок регистрации это начало и окончание съема или вообще ничего не писать?

Звонила по поводу ребёнка с регистрацией, там про регистрацию внятно ничего не ответили...

1) место жительства-это прописка РФ ?

2) Адрес пребывания или фактического проживания нужно отметить?

И если это адрес на Кипре по договору об аренде, то срок регистрации это начало и окончание съема или вообще ничего не писать?

Звонила по поводу ребёнка с регистрацией, там про регистрацию внятно ничего не ответили...

AU

10:14

Deleted account

In reply to this message

адрес фактического это на кипре, никаких подтверждений адреса не просили ) сроки регистрации прямо в посольстве на глазок они сами поставили 🙂 Фактчиеский адрес на кипре нужен как основание получения паспорта именно здесь - так мне сказали при получении

10:15

в целом они не особо смотрят в анкеты и в итоге сами что-то там исправляли много, они с этой бумажки руками будут в компьютер вносить 🙂

I

AU

10:17

Deleted account

In reply to this message

точно уже не вспомню, если что они сами там внесут какое нужно и куда нужно ))

IA

10:38

Deleted account

In reply to this message

Тоже интересно про адрес, UX там слабоват, многое не понятно.

Написал адрес прописки в 🇷🇺, так по крайней мере, рекомендовала подсказка, 6 мая поеду проверять.

Также ответили почтой:

1. Фото не требуются (а то в одном абзаце на сайте написано “Фотографирование осуществляется в консульском отделе”, а в другом абзаце - “Датой подачи заявления о выдаче паспорта считается день подачи всех предусмотренных ст. 9 Федерального закона "О порядке выезда из Российской Федерации и въезда в Российскую Федерацию" от 15.08.1996 г. № 114-ФЗ надлежащим образом оформленных документов, а также фотографий”)

2. Анкету необходимо "сохранить и распечатать". Есть кнопка Отправить, но я не смог в UI найти способ сделать ее активной

Написал адрес прописки в 🇷🇺, так по крайней мере, рекомендовала подсказка, 6 мая поеду проверять.

Также ответили почтой:

1. Фото не требуются (а то в одном абзаце на сайте написано “Фотографирование осуществляется в консульском отделе”, а в другом абзаце - “Датой подачи заявления о выдаче паспорта считается день подачи всех предусмотренных ст. 9 Федерального закона "О порядке выезда из Российской Федерации и въезда в Российскую Федерацию" от 15.08.1996 г. № 114-ФЗ надлежащим образом оформленных документов, а также фотографий”)

2. Анкету необходимо "сохранить и распечатать". Есть кнопка Отправить, но я не смог в UI найти способ сделать ее активной

И

10:41

Deleted account

Добрый день! Подскажите, пожалуйста, если виза SPOUSE EMPLOYEE. При смене работы - надо как-то уведомлять миграцию? Или какой порядок в данном случаи - виза же не "привязанна" к работодателю? спасибо

10:43

Deleted account

Всем привет!)

Подскажите, пожалуйста, кто недавно из Украины подавал на ПинкСлип..Нормально ли открыли счёт в банке? Сколько лежало на депозите для одобрения и сколько времени заняло?)

Подскажите, пожалуйста, кто недавно из Украины подавал на ПинкСлип..Нормально ли открыли счёт в банке? Сколько лежало на депозите для одобрения и сколько времени заняло?)

OR

10:45

Deleted account

In reply to this message

Не имеет разницы из какой 3й страны вы - Украина или Россия или Индия, правила одинаковые. В чате множество кейсов подачи на пинкслип

10:46

Deleted account

In reply to this message

Вчера читала, что к украинцам более тщательно присматриваются и отказывают в открытии счета немного чаще

Но это так, опыт нескольких человек

Но это так, опыт нескольких человек

OR

K

10:49

Deleted account

Здравствуйте! Не знаю по теме ли этой группы. Я потеряла 😢 карточку residence permit . Может кто знает, что надо делать?

OR

10:50

Deleted account

In reply to this message

Сначала в полицию обратиться.

Потом в мигрейшен на перевыпуск.

Потом в мигрейшен на перевыпуск.

K

I

Д

11:26

Deleted account

In reply to this message

Ее не надо отправлять, они ее и так из системы достанут там.

Говорят что дня два-три надо для гарантии, но у меня и на следующий день после заполнения смогли достать.

Говорят что дня два-три надо для гарантии, но у меня и на следующий день после заполнения смогли достать.

HD

12:03

Deleted account

In reply to this message

По факту ее и распечатывать не надо, только qr код анкеты, по кот они найдут ее у себя

IA

А

12:11

Deleted account

Подскажите, пожалуйста: если увольняешься с работы и имеешь WorkPermit на ней. Говорят, что есть месяц, чтобы подать на новую визу или уехать. Подскажите, пожалуйста, каким образом можно переподаться на новую визу? Действителен ли еще старый пинкслип (т.е. можно ли по нему въезжать-уезжать)?

OR

12:12

Deleted account

In reply to this message

По закону у вас 1 месяц чтобы покинуть Кипр или подать документы на новую визу - рабочую или визиторскую.

А

12:13

Deleted account

In reply to this message

Каким образом можно подать документы на визитерскую визу?

OR

12:13

Deleted account

In reply to this message

Почитать правила подачи на сайте мигрейшена или почитать чат - тут примерно раз 50 были инструкции и кейсы

C

12:35

Deleted account

подскажите плиз кто знает рабочий телефон имигрейшена по лонгтерму ? те что по этому урлу http://www.moi.gov.cy/moi/CRMD/crmd.nsf/All/45B772E74FB40587C225865B00487D2C?OpenDocument сразу сброс после набора

AS

13:04

Deleted account

Всем привет.

Подскажите, действует ли 50% скидка на Transfer fee при покупке вторичной недвижимости в 2021?

И действительно ли можно платить Transfer fee частями в течении года?

Буду рада любой адекватной ссылке на англ или русском с деталями))

Подскажите, действует ли 50% скидка на Transfer fee при покупке вторичной недвижимости в 2021?

И действительно ли можно платить Transfer fee частями в течении года?

Буду рада любой адекватной ссылке на англ или русском с деталями))

ДР

13:13

Deleted account

In reply to this message

думаю имеет, резидент здесь имеет 0 ставку налога на доход от операций на фонде, а в рф с вас начнут брать 15ю, как с нереза кипрского

DR

13:17

Deleted account

In reply to this message

1. Есть и много. Freedom Finance, например. 2. Зависит от типа доступных инструментов, тарифов и прочего. Вас рос.брокер готов будет не обкладывать налогами на прибыль после того как вы ему подтвердите, что вы рез.Кипра? 3. Нулевая ставка налога на инвест.прибыль

К

13:24

Deleted account

In reply to this message

Не вся инвестиционная прибыль 0. Облагаются сделки, где базовыми активами являются валюта, процентная ставка, товар. Сделки, где базовый актив акция или облигация не облагаются.

DR

13:33

Deleted account

In reply to this message

Да, вы правы, есть исключения. Было уточнение в вопросе, что инвестиции идут в акции, поэтому так ответил

N

OL

14:55

Deleted account

In reply to this message

Про кипрских брокеров не знаю, да и незачем. Interactive Brokers будет лучше любого - доступ к максимальному количеству инструментов и наилучшие комиссии. У российских брокеров некоторых есть представительство на Кипре, иностранные дочки, но как правило участие от определённых сумм, не маленьких. Если торгуете акциями или фьючерсами(кроме фьючерсов на валютные пары), то налогообложение 0. Если купоны или Форекс, то по прогрессивной шкале налогообложения физ.лица. Все зависит от совокупного дохода. Максимальный налог 35%.

Вообще, если хотите точно понимать, что будете платить по налогам, то идите к специалистам на Кипре, давайте им свою прошлую декларацию и пусть они рассчитают вам налог на реальных цифрах и инструментах. Тогда будете знать точно.

Вообще, если хотите точно понимать, что будете платить по налогам, то идите к специалистам на Кипре, давайте им свою прошлую декларацию и пусть они рассчитают вам налог на реальных цифрах и инструментах. Тогда будете знать точно.

15:21

Deleted account

In reply to this message

А почему купоны по прогрессивной шкале? Вроде ж только геси + налог на оборону (если нет нон-дом).

AS

AF

16:13

Deleted account

In reply to this message

налог на оборону с пассивного процентного дохода (депозиты в фин учереждениях - ака банки). а процентный доход с выданных займов и купонный с облигаций - активный налогооблагаемый доход (для физиков прогрессивная шкала, для юриков 12.5%)

16:14

Deleted account

In reply to this message

Ну если это единственный и основной вид деятельности - соглашусь, иначе это таки пассивный доход....

AF

16:19

Deleted account

In reply to this message

убеждать не буду. процентный доход полученный физиком от выдачи займа (не важно кому) является объектом налогообложения для физического лица вне зависимости от его основного рода деятельности (если физик налоговый резидент Кипра). по этому при особом желании получить exposure на бонды - лучше инвестировать в акции фондов управляющих портфелем бондов (тогда доход - дивиденды и налога нет (только геси). если напрямую купить бонды - купон по прогрессивной ставке. Активный-пасивный тут боллше к рискам привязан - банковские депозиты до 100т гарантированы - риск от части отсутствует. Выдав займ третьему лицу у тебя появляется кредит риск + по любому управление активом в твоих руках.

EM

16:25

Deleted account

In reply to this message

вы не правы. есть рулинги, подтверждающие обратное. Если проценты носят пасивный характер, то они не подпадают под income tax у физ.лица, а подпадают по SCD + gesy. Соответственно, если у физического лица нет домициля на Кипре - остается только GESY.

AF

16:27

Deleted account

Добрый день! Подскажите, пожалуйста, кто в курсе на сколько закрылась миграция в Никосии? Как сейчас назначать с ними встречу? Как связаться с отделом по foreign investment companies (кроме телефонов на сайте)?

NA

16:37

Deleted account

Посоветуйте адекватного менеджера в BankOfCyprus в Паралимни, Айя-Напе или Ларнаке

Д

16:39

Deleted account

In reply to this message

Тут или ближайший к дому - местный филиал пробовать или в IBU в Ларнаке есть говорящие по Русски - но там обслуживание дороже.

NA

16:40

Deleted account

Я как раз там обслуживаюсь. Жесть ацкая. Конкретно моя менеджер

16:40

А как в ближайший филиал перейти?

Д

16:41

In reply to this message

приходите к ним с документами на дом, находите старшего и уговариваете :( Пинк получен уже пластик?

NA

Д

16:45

Deleted account

In reply to this message

Тогда подождать пластик надежнее, в общем самому "самостоятельно" перейти нельзя - можно попросить начальника отделения вас перевести к ним - он должен согласится.

Но если у вас платежи из-за границы и за границу - это местные очень не любят.

Но если у вас платежи из-за границы и за границу - это местные очень не любят.

OL

16:50

Deleted account

In reply to this message

Доходы по депозитам в банках у нон-дом 0%, а займы облагаются.

EM

16:52

Deleted account

In reply to this message

Если у человека займы это активная деятельность - может быть. Если пассивная - не должны. В спорных (и материальных) случаях получайте рулинги и будет вам счастье.

NA

17:02

Deleted account

Если есть счёт в BankOfCyprus проще ли открыть счёт в другом банке? Hellenic? Alfa? Порекомендуйте адекватных менеджеров в своих банках в Ларнаке или Фамагусте?

AM

17:37

Deleted account

In reply to this message

даже без счетов в хелленике довольно легко открыть счет. вчера только товарищу открыли за 1 визит и 30 минут

NA

17:37

Deleted account

In reply to this message

А где? Мне в банке Кипра было сложно (попросили много бумаг). Я их собрала, но это куча времени

AM

17:38

Deleted account

In reply to this message

рабочий контракт, аренда, перевод воды на себя, паспорт, ARC - все

NA

AM

18:24

Deleted account

это, конечно, несколько осложняет

SS

18:50

Deleted account

Здравствуйте ! Подскажите пожалуйста по получению категории F при покупке недвижимости : обязательно покупать только новую недвижимость или можно вторичку ? И если можно ссылку на официальный источник про категорию F , искала в чате через поиск - не нашла. 🙏

DM

18:51

Deleted account

In reply to this message

Любая недвижимость. Новая нужна только для ускоренного оформления

N

SS

A

23 April 2021

J

09:13

Deleted account

Добрый день! Подскажите пожалуйста, как быстро открывается банковский счёт?

Д

J

AM

09:43

Deleted account

In reply to this message

А вы уточняйте свой статус здесь сразу :) если визитор и будут поступления из рф и прочих, то сразу чуть тяжелее, тк куча проверок и прочего. Если обычный работяга, то, как я и писал - 1 визит и айбан на руках. Сегодня товарищ уже пойдёт за карточкой

И

10:19

Deleted account

Чатик, подскажи 🙏 дано: визитерский Пинк, точнее - бумажка о подаче с синей печатью. На ней написано,что могу отсутствовать 3 месяца. Вопрос: вот прямо 3 месяца (например, с 17 марта по 17 июня) или 90 дней (тогда получается, что вернуться надо не позднее 14 июня)?. Когда слышала версию про 90 дней именно, поэтому пытаюсь разобраться. Заранее спасибо 🙏

N

И

TL

11:11

Deleted account

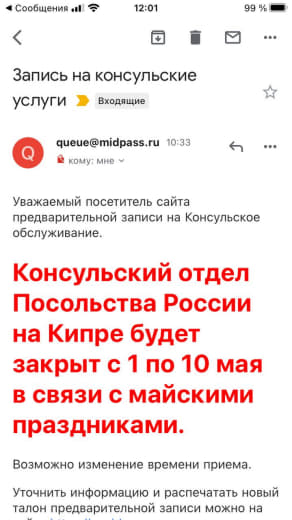

Добрый день, нет ли у кого новостей, откроется ли посольство РФ в понедельник? На сайте обновлений нет, дозвониться не могу, на имейлы не отвечают(

OR

TL

11:18

Deleted account

In reply to this message

У нас запись просто в понедельник. Спасибо, буду следить за обновлениями

NA

N

NA

AF

11:40

Deleted account

In reply to this message

etf например (exchange traded funds) - по бондам их пруд пруди https://etfdb.com/etfs/asset-class/bond/

NA

12:04

Deleted account

Я могу дать банковскую гарантию только родственникам или друзьям тоже?

OR

12:06

Deleted account

In reply to this message

Насколько я знаю - членам семьи. Но лучше в банке уточнить - это их епархия

13:09

Deleted account

Добрый день! А как можно опротестовать дорожный штраф? Только суд?

OR

CA

14:27

Deleted account

Скажите, у кого-нибудь на Маке получилось калькулятор Stamp Duty запустить? Кроме виртуальной машины с виндой и офисом есть вариант? :)

IA

B

Пк

B

Пк

14:46

Deleted account

In reply to this message

А что такое "обыватель"? Я - визитор, и мне Stamp Duty нужна. Как остальным - не знаю.

B

OR

Д

B

CA

15:00

Deleted account

In reply to this message

Там написано, что не получилось воспользоваться. Я этот коммент видел. В итоге получилось в налоговую форму отправить?

IA

15:02

Deleted account

In reply to this message

Нет, я открывал его чтоб просто посчитать, у меня каких-то данных не было, без них как-то криво посчиталось

ВШ

16:39

Deleted account

Кто в курсе, в связи с локдауном с 26.04 на Кипре как будет работать иммиграция?

OR

ВШ

N

16:42

Deleted account

In reply to this message

раньше, если чего было не так, мигрейшен обзванивал и предупреждал

SS

OR

O

17:19

Deleted account

In reply to this message

Сегодня проезжал Никосийский мигрейшн - люди стояли в очереди на вход :)

OR

VT

?

19:17

Deleted account

In reply to this message

Подскажите у Вас на какую дату была запись и в иммиграцию в каком городе?

UN

VT

?

Т

20:49

Deleted account

Добрый вечер, а кто-нибудь может просветить по процедуре оформления пенсии? Вопрос следуюший: муж подал доки в октябре, через месяц пришло письмо, что его заявление принято и далее тишина... справочный номер, который ему дали не отвечает глухо(( Что делать?

EB

22:46

Deleted account

Ребята, всем добрый вечер!

А подскажите, пожалуйста, есть ли какой-то закон... нормативные документы на Кипре, которыми регулируются правила проживания в многоквартирном доме. До которого часа возможен шум. Что-нибудь такое.

У меня просто Соседка снизу, очень взрослая пенсионерка, которая звонит каждый раз, когда я просто прохожусь по квартире босиком.

Очень хочется какой-нибудь регулятор правовой в этом вопросе.

Буду рад информации

А подскажите, пожалуйста, есть ли какой-то закон... нормативные документы на Кипре, которыми регулируются правила проживания в многоквартирном доме. До которого часа возможен шум. Что-нибудь такое.

У меня просто Соседка снизу, очень взрослая пенсионерка, которая звонит каждый раз, когда я просто прохожусь по квартире босиком.

Очень хочется какой-нибудь регулятор правовой в этом вопросе.

Буду рад информации

I

24 April 2021

i

05:15

Deleted account

In reply to this message

Попробуйте обратиться в управляющую компанию (Property management).

Правила есть 23pm-6am, но с нормативами по шумности могут быть проблемы...

И это ещё может быть технический вопрос шумоизоляции (либо ее отсутствия) отдельно взятого помещения

Ну и общее правило: любые конфликтные ситуации решать через управляющего менеджера

Правила есть 23pm-6am, но с нормативами по шумности могут быть проблемы...

И это ещё может быть технический вопрос шумоизоляции (либо ее отсутствия) отдельно взятого помещения

Ну и общее правило: любые конфликтные ситуации решать через управляющего менеджера

ДМ

07:14

Deleted account

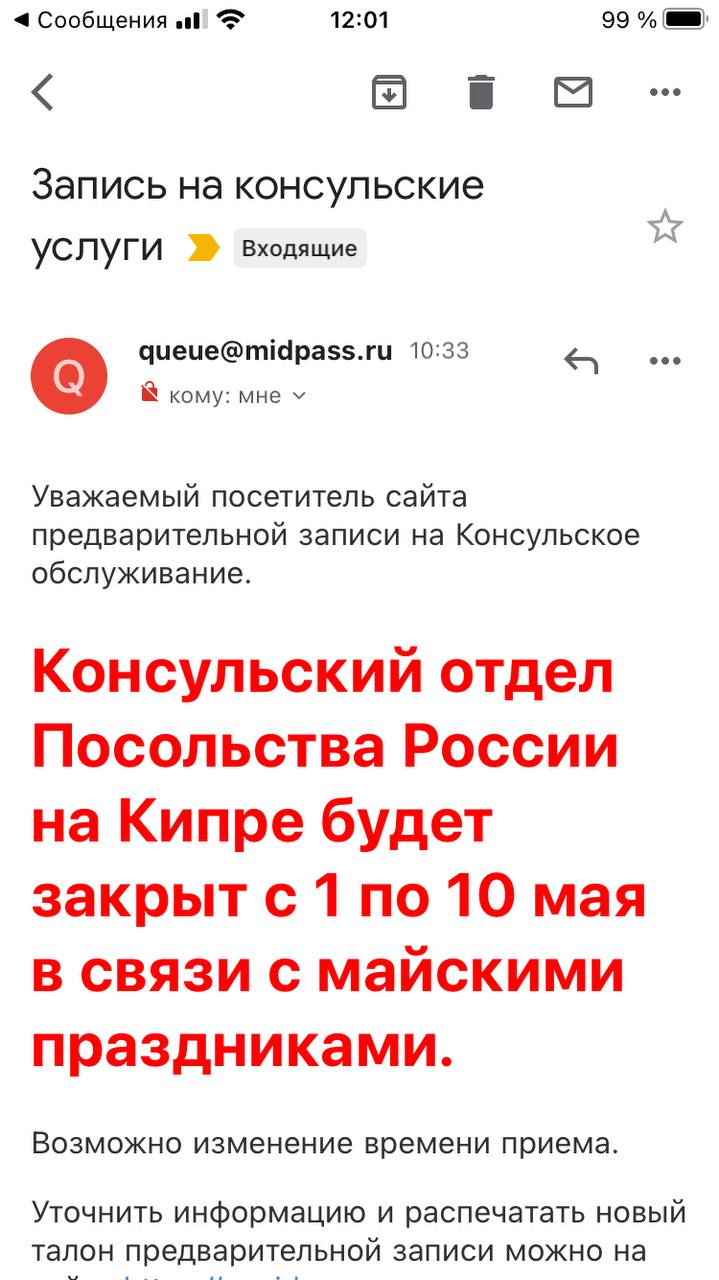

Доброе утро! Может кто-нибудь знает. У меня была запись в посольство рф на 7 мая. В связи с локд. её отменят?

07:14

На сайте пока нет инфо.

TL

07:16

Deleted account

In reply to this message

https://cyprus.mid.ru/ru/consular-services/ появилось объявление, что открывается с понедельника

ДМ

07:22

Deleted account

In reply to this message

Ох как все это шатко. На этой недели должна была в понедельтик ехать. Отмена пришла на почту в воскресенье вечером. Случайно увидела😞. Перезаписалась на 7.05. Боюсь, что и ее отменят. А так срочно доверенность нужна.

Д

07:41

Deleted account

In reply to this message

Обычно консульства отдыхают как и на большой земле, в РФ 1-10 мая выходные :(

Если действительно срочно то надо местную доверенность с переводом потом.

Если действительно срочно то надо местную доверенность с переводом потом.

NR

08:56

Deleted account

Доброе утро,Видела в группе давно такую же ситуацию-Подруга прилетела в четверг,сдала тест в аэропорту,но до сих пор нет ответа.Что делать,подскажите,пожалуйста

AM

OR

NR

08:57

Deleted account

Спасибо

IA

16:39

Deleted account

In reply to this message

http://kremlin.ru/events/president/news/65436

Территория консульства не является территорией 🇷🇺 😉

Напишу им, пожалуй, 📧, а то у меня запись 6 мая

Территория консульства не является территорией 🇷🇺 😉

Напишу им, пожалуй, 📧, а то у меня запись 6 мая

Д

16:47

Deleted account

In reply to this message

Это то да, но когда дело касается работать или нет... Сам жду как начнут работать.

MB

17:14

Deleted account

In reply to this message

Вот тут надо аккуратно)) так как в Никосии Посольство РФ. И консульский отдел находится в нём. А территория посольства всегда по международному праву является частью территории этой страны.

Д

17:17

Deleted account

In reply to this message

Нее, дипламатическая неприкосновенность и территория разные термины. Тоже на волне фильмов пришлось почитать сейчас.

IA

Д

17:20

Deleted account

In reply to this message

Главно что даже ФНС для НДФЛ считает что это заграница :)

Смотрим как работать будут.

Смотрим как работать будут.

MB

17:31

Deleted account

Юридически, территория посольства является анклавом и относится к той страны, которую представляет. Таким образом на него не распространяются законы государства, окружающая посольство. Также могут существовать консульства в других, важных городах страны. Иностранные представительства, такие как посольства и консульства как правило, находятся в подчинении Министерства иностранных дел.

к территории Российской Федерации относятся и не отмеченные карте области:

1. территориальные воды – 12 морских миль (22, 2 км) от берега, линия берега определяется по линии максимального отлива, либо, если берег изрезан, рядом с ним расположено много островов – от условной прямой линии, соединяющей максимально выступающие в море точки. В случае, если ширина водного зеркала между двумя государствами меньше 12 миль граница проходит по середине водного пространства, либо определяется договором между странами.

2. Территория российских посольств, консульств, военных баз за пределами страны;

3. Российской территорией также считаются воздушные и морские суда, ходящие и летающие под российским флагом.

Источник: Лазарев, В. В. Теория государства и права / В.В. Лазарев, С.В. Липень. — М.: Юрайт, Юрайт-Издат, 2012. — 640 c.

к территории Российской Федерации относятся и не отмеченные карте области:

1. территориальные воды – 12 морских миль (22, 2 км) от берега, линия берега определяется по линии максимального отлива, либо, если берег изрезан, рядом с ним расположено много островов – от условной прямой линии, соединяющей максимально выступающие в море точки. В случае, если ширина водного зеркала между двумя государствами меньше 12 миль граница проходит по середине водного пространства, либо определяется договором между странами.

2. Территория российских посольств, консульств, военных баз за пределами страны;

3. Российской территорией также считаются воздушные и морские суда, ходящие и летающие под российским флагом.

Источник: Лазарев, В. В. Теория государства и права / В.В. Лазарев, С.В. Липень. — М.: Юрайт, Юрайт-Издат, 2012. — 640 c.

Mр

19:29

Deleted account

Подскажите, если first time buyer покупает от застройщика, можно ли сразу выплатить ндс 5%, а не 19% и потом ждать подтверждения, что ты qualify на пониженную 5% ставку и ждать возврата от застройщика разницы между 19 и 5%? Есть ли утверждённая практика или как договоришься с застройщиком? Спасибо

20:45

Deleted account

In reply to this message

Скорее всего, нужно спросить в налоговом департаменте.

25 April 2021

i

A

10:49

Deleted account

Люди добрые,подскажите,кто знает. Дано: есть у фирмы бухгалтер. Платим киноникес и VAT ндс. Выписываем чек и отдаем бухгалтеру. Проблема: деньги со счета списывают через Бог знает сколько месяцев спустя. Есть возможность платить онлайн самим или банк трансфер. Бухгалтер говорит лучше чеки

А

11:02

Deleted account

In reply to this message

Да, возможно, ставка применяется только для первых 200 кв. м. площади .. далее 19%

Mр

11:04

Deleted account

In reply to this message

Спасибо

А вот есть такое мнение:

Пока у Вас нет подтверждения о 5%, застройщик обязан заплатить НДС 19%, причём со всей суммы контракта. Иначе сам контракт не сможете зарегистрировать в Land Registry. Действительно, НДС потом возвращается.

А вот есть такое мнение:

Пока у Вас нет подтверждения о 5%, застройщик обязан заплатить НДС 19%, причём со всей суммы контракта. Иначе сам контракт не сможете зарегистрировать в Land Registry. Действительно, НДС потом возвращается.

IC

11:09

Deleted account

In reply to this message

Не обязательно чеками. Через этот сайт можно платить картой или оформить direct debit(в 100 раз удобнее чем эти чеки возить в иншуранс): https://www.pay.sid.mlsi.gov.cy/SisWeb/index.jsp

A

А

11:13

Deleted account

In reply to this message

На совсем так, подтверждение на 5% рассматривают около 2 м, зарегистрировать можно в land registry можно. Если заплатить 19% то возврат придётся ждать около года

Mр

11:16

Deleted account

In reply to this message

Спасибо. Переплачивать и год ждать рефанда нет возможности. Т.е. надо уговаривать застройщика, чтобы сразу заплатить 5% или вообще не платить НДС и ждать 2 мес? Мне надо заплатить им первый взнос 60% от стоимости и остальные 40% рассрочка на год. Спасибо

А

11:26

Deleted account

Поговорите застройщиком, объясните, что это ваша первая недвижимость на Кипре и нет смысла платить и ждать возврата 14%

M

11:40

Deleted account

Добрый день. Жена с сыном могут сейчас слетать в Россию на 2 недели не получив еще пинкслипы, но сдав уже биометрию и имея ARC на руках? Находятся на Кипре с начала января этого года

OR

IC

11:44

Deleted account

In reply to this message

Пожалуйста 🙂 а ещё пропустила что про ндс был тоже вопрос. Там же ещё проще - после сабмита ват репорта даётся код, по которому можно оплатить в админке кипрского банка в разделе tax payment.

M

11:48

Deleted account

In reply to this message

спасибо большое! т.е. с любым статусом, главное чтобы был ресит?

OR

ДР

13:01

Deleted account

P

Deleted account

Российские брокеры вынуждены прекратить сотрудничество с американской компанией Interactive Brokers по ее требованию, узнал РБК. Ограничивать работу с клиентами из России IB начала еще в прошлом году

Российским брокерам придется закрыть счета, открытые у американской компании Interactive Brokers (IB), сообщает РБК со ссылкой на источники. По их данным, такое требование озвучил сам американский брокер.

Российским брокерам придется закрыть счета, открытые у американской компании Interactive Brokers (IB), сообщает РБК со ссылкой на источники. По их данным, такое требование озвучил сам американский брокер.

ДР

13:01

Deleted account

Кто то про брокеров спрашивал

т

15:37

Deleted account

Добрый день . Скажите кто может помочь с оформлением вида на жительство на Кипре ,на основании долгосрочного договора аренды . Помочь пройти все этапы сбора и подачи документов .?

Д

15:40

Deleted account

In reply to this message

Начните с этого, а том кто-то объявится:

https://t.me/cylaw/8147

https://t.me/cylaw/8147

VR

15:54

Deleted account

In reply to this message

Список документов здесь выкладывали для пинка. Собирайте доки и подавайте сами. Сэкономите много денег. Вроде там не сложно всё

т

15:57

Deleted account

Куда подавать то . Адрес телефон . Если дом сняли в протарас к примеру ? И как сейчас счёт в банке Кипра открыть ? Кто знает сколько по времени займёт ?

К

15:58

Deleted account

Подскажите, геси регает по визиторской партнерской визе? не могу зарегаться в геси, пишет арк не найден

М

15:58

Deleted account

In reply to this message

спасибо! подскажите, пожалуйста - частный предприниматель в Украине, в каком виде справку о доходах и свидетельство о предпринимательстве предоставлять? перевод? легализация этих доков? легализации перевода? и тп? подскажите пожалуйста

A

16:00

Deleted account

In reply to this message

На визу типа F - года 2. Мигрейшн в Паралимни. Bank of Cyprus, имхо, лояльнее, чем Хелленик IBC.

C

16:01

Deleted account

In reply to this message

На этот случай как то руками форму отправлять нужно, вроде это там при регистрации писалось раньше

OR

К

16:02

Deleted account

да спасибо

OR

16:03

Deleted account

In reply to this message

Просто изначально дали неверный совет во основном чате

A

16:20

Deleted account

In reply to this message

https://www.moneyprotection.ru/spisok-dokumentov-na-pink-slip Банк ещё спросит: откуда деньги, Карл? 2 года назад проходил скрининг - было 12 вопросов, в этом году - всего 9.

I

16:26

Deleted account

In reply to this message

Счёт открыть нужен residency pertit, + ИНН, + дог.аренды + utility bill

16:26

Ходил в хелленик неделю назад узнавал

OR

16:27

Deleted account

In reply to this message

НЕТ!

Счёт открывается без визитррской визы, потому что он открывается для ДЛЯ визиторской визы.

Счёт открывается без визитррской визы, потому что он открывается для ДЛЯ визиторской визы.

16:29

Deleted account

В каком банке сейчас с меньшими нервами и сроком можно счёт открыть? ( открывал год назад ещё в России счёт в BOC, так и не активировал счёт. Сейчас наверное заморозили

OR

Д

I

16:37

Deleted account

In reply to this message

Мне сказали так, я в 2 отделения ходил. Я тоже получаю Пинк слип. В итоге подался без банковского счёта, не стал с ними спорить

16:40

Deleted account

In reply to this message

А 550€ куда положили депозит? Без этого приняли документы?

C

16:47

Deleted account

тоже очень интересно за депозит

I

16:49

Deleted account

In reply to this message

Мне юридическая контора тут помогает от нашей компании где я работаю, я представил им все документы кроме банковского счета

C

16:50

Deleted account

пинк слип и работа ?

OR

17:03

Deleted account

In reply to this message

Да. Пинкслип разный же. Рабочий, визиторский, по учёбе и так далее

C

17:03

Deleted account

In reply to this message

я всегда считал, что пинк слип это только визиторский без права работы

OR

17:04

Deleted account

In reply to this message

Пинкслип это виза для граждан третьих стран. С разными его видами, условиями, правами.

IA

17:11

Deleted account

In reply to this message

Ещё раз перечитал список, не смог найти в нём справку о доходах 🤷♂️

В 🇷🇺 индивидуальному предпринимателю выдают сейчас лист записи ЕГРИП (ранее выдавали Свидетесльство о государственной регистрации физического лица в качестве индивидуального предпринимателя), а в 🇺🇦 - выписку из ЕГР. В том списке, на который ссылаетесь в скобках в 15-ом пункте указано (перевод).

В 🇷🇺 индивидуальному предпринимателю выдают сейчас лист записи ЕГРИП (ранее выдавали Свидетесльство о государственной регистрации физического лица в качестве индивидуального предпринимателя), а в 🇺🇦 - выписку из ЕГР. В том списке, на который ссылаетесь в скобках в 15-ом пункте указано (перевод).

Д

IA

М

17:19

Deleted account

17:19

П 4

Д

17:19

Deleted account

In reply to this message

Тут 2 связаных темы:

1. Для миграции нужны деньги.

2. Для банка нужно подтверждение легальности денег.

1. Для миграции нужны деньги.

2. Для банка нужно подтверждение легальности денег.

М

17:21

Deleted account

In reply to this message

Да, легальность это предпринимательской деятельность - регистрауия(выписка) и задекларированный доход (отчетность), например. Как это правильно переводить и заверять, чтоб подать будь в банк и/или миграционную? В этом вопрос был

Д

17:23

Deleted account

In reply to this message

Миграционной достаточно выписки из Кипрского банка и слов что живёте на накопления - и их должно хватать.

Банк у каждого свой, тут уже все варианты были от: мамой клянусь, но перевода всего + апостиль

Банк у каждого свой, тут уже все варианты были от: мамой клянусь, но перевода всего + апостиль

М

IA

17:32

Deleted account

In reply to this message

Пункт 6 про то что деньги есть на счету в местном банке, есть джижение средств по счету, есть подтверждение, что деньги пришли из-за границы.

В списке выше нет пункта про налоговую декларацию из 🇷🇺, 🇺🇦 и выписки со счетов ИП.

В списке выше нет пункта про налоговую декларацию из 🇷🇺, 🇺🇦 и выписки со счетов ИП.

A

18:08

Deleted account

Поделитесь пож-та опытом по освобождению этого депозита в 550 евро. Как лучше отправить соответствующее заявление в миграцию?

Д

18:50

Deleted account

In reply to this message

Так я и пишу это 2 разные темы, просто сразу прогнозируем проблемы. Если вы найдёте местный банк который просто даст положить денег на счёт и ими пользоваться - миграции пофигу га налоги и т.д.

IA

Д

IA

20:02

Deleted account

In reply to this message

Не понял вопрос. Можете сформулировать его поконкретнее?

Сделал SWIFT на 10k+ с Тиньки на BoC, предварительно предупредив BoC и увеличив сумму прихода в месяц.

Часть денег потратил, запросил выписку с мокрой печатью и подписью, копию отнёс в мигрэйшн. Остальную часть перевёл SWIFTом обратно в Тиньку.

Сделал SWIFT на 10k+ с Тиньки на BoC, предварительно предупредив BoC и увеличив сумму прихода в месяц.

Часть денег потратил, запросил выписку с мокрой печатью и подписью, копию отнёс в мигрэйшн. Остальную часть перевёл SWIFTом обратно в Тиньку.

Д

20:05

Deleted account

In reply to this message

Значит всё в порядке и вы в той части кому повезло. Людей и за меньшее мурыжат бывает.

Но когда попросят следующую выписку будет не красиво, деньги пришли и должны тратиться или лежать на Кипре. Но это уже следующая подача в миграцию.

Но когда попросят следующую выписку будет не красиво, деньги пришли и должны тратиться или лежать на Кипре. Но это уже следующая подача в миграцию.

IA

Д

RM

20:47

Deleted account

In reply to this message

Сам себе напиши в свободной форме на английском и поставь свою красивую печать

20:56

Deleted account

In reply to this message

Делал через юриста, вмж и счёт в банке Кипра. Сам бы хер когда осилил. Отдал 1200 в круг.

Ш

20:59

Deleted account

In reply to this message

Возможно, но есть индивидуальный подход.

Хорошо когда ты идеальный,но есть те кто берется за случаи выходящие за рамки ...

Хорошо когда ты идеальный,но есть те кто берется за случаи выходящие за рамки ...

AM

A

21:12

Deleted account

В локальных бранчах посылали по адресу. Счёт открывал в Мск. Возможно, поэтому.

AM

21:16

Deleted account

In reply to this message

А тогда да. Тут, на месте, в лок бранче лучше. Единственный косяк, если открывает человек, не говорящий по-английски

Ш

21:23

Deleted account

In reply to this message

Не знаю, в моей практике было много случаев, самый большой челлендж - человеку без оф влета в страну. А если есть штамп влета - то все решается относительно просто

Д

21:30

Deleted account

In reply to this message

Я знаю и те те случаи, просто информирую что бывает по разному и надо быть готовым.

Обидно потом подпрыгивать когда платёж заморожен и просят пояснений.

Обидно потом подпрыгивать когда платёж заморожен и просят пояснений.

26 April 2021

С

08:20

Deleted account

Коллеги, подскажите: для визитерского пинкслипа примут в качестве источника дохода сдачу в аренду не своей квартиры по доверенность от собственника?

Д

MI

09:38

Deleted account

Кто-нибудь знает - сегодня social insurance office на Франка Рузвельта открыто? Не могу дозвониться до них

Р

11:10

Deleted account

Добрый день. Подскажите пожалуйста, этот номер, который отправляем в смс для статуса карточки?

OR

Р

11:13

Deleted account

In reply to this message

Спасибо)) первый просмотр инструкции уже стоил 5 евро 🙈 решили спросить)

?

12:26

Deleted account

Может кому информация будет полезной: иммигрейшн в Пафосе работает в штатном режиме на приём документов по записи. Ресепшн закрыт. (Тех кто хотел записаться или получить ID просили не приходиться раньше 10-го.)

НК

12:50

Deleted account

Подскажите, есть ли кто регистрировался в Геси с ВНЖ? Ссылку можно для регистрации?? Благодарю ❣

ЕС

12:56

Deleted account

In reply to this message

Геси полагается только тем, кто делал отчисления в социалку хотя бы пол года. Позвоните на 17000, они вам дадут точную инфу.

12:58

In reply to this message

Насколько мне известно, титул должен быть на ваше имя. Но если аренда выплачивается на ваш банковский счёт, могут и принять. А вообще, лучше узнать в миграционке.

OR

ЕС

AS

13:24

Deleted account

Всем привет.

Может быть кто-то знает ответ на вопрос: 👀

Фирма на Кипре открыта в 2017 году, деятельности не ведет до сих пор.

В какие сроки она должна была предоставить финансовую отчетность в госорганы Кипра и за какие периоды (например - за 2017 финансовый год, за 2017+2018 финансовый год, другой период)?

Варианты условий такие:

1. Фирма зарегистрирована в первом полугодии 2017 (например, апрель 2017)

2. Фирма зарегистрирована во втором полугодии 2017 (например, октябрь 2017)

Дело в том, что мы занимаемся сдачей отчетности по КИК в России, у клиента небольшой бардак с документами, пытаемся разобраться.

Заранее огромное спасибо за помощь!

Может быть кто-то знает ответ на вопрос: 👀

Фирма на Кипре открыта в 2017 году, деятельности не ведет до сих пор.

В какие сроки она должна была предоставить финансовую отчетность в госорганы Кипра и за какие периоды (например - за 2017 финансовый год, за 2017+2018 финансовый год, другой период)?

Варианты условий такие:

1. Фирма зарегистрирована в первом полугодии 2017 (например, апрель 2017)

2. Фирма зарегистрирована во втором полугодии 2017 (например, октябрь 2017)

Дело в том, что мы занимаемся сдачей отчетности по КИК в России, у клиента небольшой бардак с документами, пытаемся разобраться.

Заранее огромное спасибо за помощь!

AM

13:40

Deleted account

In reply to this message

Вопрос - когда зарегистрирована в 2017. Если после 30 июня, то 2017-2018 вместе. В любом случае уже просрочено все. Будет пенька, но не страшная

AS

13:42

In reply to this message

Это в 2019 подавать надо было 2017 + 2018 (если во втором полугодии открылась)?

А до какой даты в 2019 ?

А до какой даты в 2019 ?

BO

15:05

Deleted account

In reply to this message

я с ВНЖ, звонила лично доктору и просила, чтобы он меня зарегистрировал к себе в ГЕСИ... до того момента ничего не платила в социалку... он меня зарегистрировал, но с трудом, что-то не получалось... тогда еще сайт плохо работал... с тех пор прошел год, может, сейчас что-то изменилось

Д

15:07

Deleted account

In reply to this message

Вы это проходили?

https://registration.gesy.org.cy/#/registration?lang=en

https://registration.gesy.org.cy/#/registration?lang=en

AS

15:09

Deleted account

In reply to this message

Фирма активная, да. Про налог не уверена. 🧐 Скорее да. Просто обслуживающая фирма не очень-то ответственная оказалась. Разбираемся.

ЕС

15:12

Deleted account

In reply to this message

Ваш service provider не предупреждал о необходимости делать отчётность каждый год? Ещё каждый год надо платить annual levy €350, до 30 июня, после этого сумма увеличивается.

Д

15:13

Deleted account

In reply to this message

Levy 350 в год можно онлайн проверить оплачивался или нет, если фирма ещё нужно срочно оплатить.

AS

RM

Д

IC

15:18

Deleted account

In reply to this message

2017 + 2018 - налоговую декларацию IR4 надо было сдать до 31/03/2020. за 2019 IR4 можно сдать до 30/09/2021.

AS

IC

15:24

Deleted account

In reply to this message

но это только налоговая декларация. есть еще годовой отчет регистратору компаний, HE32. The due date for filing the annual returns for 2019 together with the 2018 audited financial statements, without imposing any late filing penalty, has been extended to 29 January 2021.

AS

S

17:20

Deleted account

Как бы Кипр не вдохновился

S

17:20

Deleted account

I

Deleted account

КАНАДА ХОЧЕТ ОБЛОЖИТЬ НАЛОГОМ НЕДВИЖИМОСТЬ, В КОТОРУЮ ИНВЕСТИРОВАЛИ ИНОСТРАНЦЫ

В проекте бюджета федерального Правительства заложен новый ежегодный налог, который будет применяться к пустующей или недостаточно используемой недвижимости в Канаде, принадлежащей иностранным инвесторам.

Если бюджет будет принят парламентом, однопроцентный налог будет введен 1 января 2022 года. Иностранцы должны будут подавать декларацию о том, как они используют приобретенную недвижимость, а на тех, кто по каким-либо причинам не будет отчитываться об этом, будут налагаться серьезные штрафы.

Источник

В проекте бюджета федерального Правительства заложен новый ежегодный налог, который будет применяться к пустующей или недостаточно используемой недвижимости в Канаде, принадлежащей иностранным инвесторам.

Если бюджет будет принят парламентом, однопроцентный налог будет введен 1 января 2022 года. Иностранцы должны будут подавать декларацию о том, как они используют приобретенную недвижимость, а на тех, кто по каким-либо причинам не будет отчитываться об этом, будут налагаться серьезные штрафы.

Источник

G

18:04

Deleted account

нет никакой амнистии, если окажитесь на территории РФ то в течени недели должны самостоятельно подать уведомление о внж или паспорте через почту или мфц --- подскажите пожалуйста, а куда именно отправлять это уведомление?

Д

18:07

Deleted account

In reply to this message

Амнистии нет.

Так в каждом регионе свой адрес если по почте, про МФЦ даже не слышал.

https://www.pochta.ru/support/office-services/migration-notification

Так в каждом регионе свой адрес если по почте, про МФЦ даже не слышал.

https://www.pochta.ru/support/office-services/migration-notification

G

18:14

Deleted account

🙏 спасибо

KT

18:15

Deleted account

Господа, а подскажите, если у меня загран кончается через пару месяцев после подачи на продление пинк слипа будут какие-то сложности?

OR

18:18

Deleted account

In reply to this message

ПОСЛЕ - нет

но ДО подачи должно быть более 3х месяцев остатка в паспорте

но ДО подачи должно быть более 3х месяцев остатка в паспорте

KT

OR

18:19

Deleted account

Да, могут не принять

GK

18:22

Deleted account

In reply to this message

Пинк выдадут на срок действия паспорта. И, да, по требованиям не меньше 3 месяцев действия до подачи.

KT

18:52

Deleted account

В общем у меня сейчас ситуация такая, запись на подачу документов для пинк слипа на 25е мая, пасспорт кончается в июле, а запись в консульство на июнь

Как мне лучше всего тут поступить?

Как мне лучше всего тут поступить?

OR

KT

SS

19:50

Deleted account

In reply to this message

у нас была похожая ситуация, нам сначала сказали что визу дадут на оставшийся период, потом передумали и сказали что податься когда паспорт обновится. но это ничем не подкреплено - улыбкой и посылом в добрый путь

KT

19:51

всмысле паспорт не обновили?

SS

19:51

Deleted account

In reply to this message

а ввели локдаун и как бы как раз обновили паспорт и тд - а миграционка все еще в карантине

KT

19:52

Deleted account

она же не закрывалась вроде, по крайней мере у нас в Ларнаке точно работала месяц назад

SS

19:52

Deleted account

у нас никосийская

KT

19:53

Deleted account

ага, ну звучит обнадеживающе )

SS

19:53

Deleted account

так что идите в миграционку и решайте там

KT

19:53

Deleted account

спасибо

A

20:44

Deleted account

Добрый вечер.

Очень нужна консультация, точнее профессиональный совет бухгалтера который работает на Кипре и главное говорит по русски.

Напишите в личку пожалуйста кто готов помочь🙏🏽 Заранее благодарю

Очень нужна консультация, точнее профессиональный совет бухгалтера который работает на Кипре и главное говорит по русски.

Напишите в личку пожалуйста кто готов помочь🙏🏽 Заранее благодарю

27 April 2021

A

08:28

Deleted account

привет!

Подскажите плиз, если более 90 дней отсутствовали на острове и в сложившейся ситуации с covid-19 нет ли исключений из правил для сгорания рабочей визыё?

Подскажите плиз, если более 90 дней отсутствовали на острове и в сложившейся ситуации с covid-19 нет ли исключений из правил для сгорания рабочей визыё?

Д

A

Д

08:34

Deleted account

In reply to this message

Если по реситу сделайте провизы, а то есть кто высчитывает 3 месяца на чекине.

Если пластик такого не слышал.

Если пластик такого не слышал.

A

RM

10:11

Deleted account

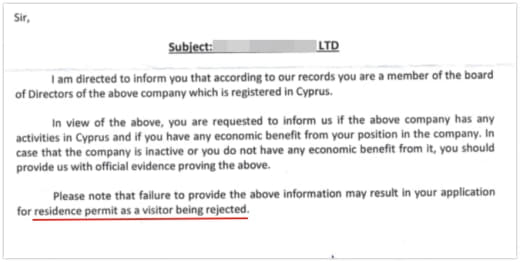

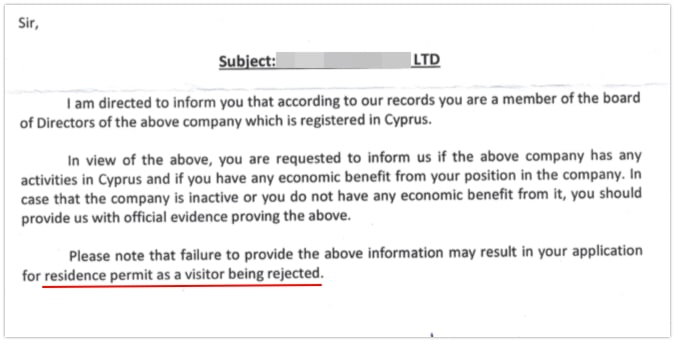

Кто из местных директоров уже получил подобное письмо от мигрейшена?

D

10:42

Deleted account

In reply to this message

Визитеру нельзя работать на местную компанию, это понятно. Но ему так же нельзя открыть компанию в другой стране/это как?

10:43

А, там спрашивают про activities in Cyprus

10:43

Логично

10:45

Просто если это EU компания и там в том числе есть клиенты с Кипра… странно

RM

10:45

Deleted account

In reply to this message

Директор - не всегда наемная должность. Речь про кипрскую естественно. Хотя нынче можно и по иностранным открытым реестрам дергать тоже

Д

10:49

Deleted account

In reply to this message

Клиенты с Кипра и активность на Кипре разные термины, активность офис и продажи - клиенты дистанционно.

MI

10:50

Deleted account

Ребята, подскажите кто знает Ситизен Сервис работает сегодня?

А

10:52

Deleted account

Да

OR

OR

RM

AU

11:41

Deleted account

In reply to this message

Несколько человек сходит объяснит им как это устроено и дальше будет легче))

Д

11:48

Deleted account

In reply to this message

Но такой директор не может быть один в компании, должен кто-то работать за деньги и легально. А вы вторым - третьим директором "наблюдателем" от акционеров.

OR

Д

OR

S

11:52

Deleted account

In reply to this message

Это может делать аутсорс фирма. Или наемный сотрудник.

Д

12:09

Deleted account

In reply to this message

Верю.

У меня друзья хотели перейти к моим бухгалтерам / аудиторам, виза Ф - директор. Там он работает всё норм, мои сказали что нужен как минимум второй директор для работы. Там его не устраивает качество бухгалтерии но не видят проблем в единоличном директорстве - у меня видят, советуют не рисковать.

У меня друзья хотели перейти к моим бухгалтерам / аудиторам, виза Ф - директор. Там он работает всё норм, мои сказали что нужен как минимум второй директор для работы. Там его не устраивает качество бухгалтерии но не видят проблем в единоличном директорстве - у меня видят, советуют не рисковать.

12:10

In reply to this message

За что купил - за то и продаю, если что могу быть работающим (не работающим) директором :)

AA

17:26

Deleted account

А dhl заранпаспорт к отправке возьмет? Вроде раньше отказывали в таких вещах, никто не в курсе? нужно отправить загранник РФ и доверенность на некоторые действия с ним, в одном письме

OR

Д

AA

17:30

Deleted account

In reply to this message

А все равно в какую страну? Мне по европе, и можно ли самому запечатать конверт и сказать что там просто документы не обозначая паспорт?

OR

17:31

Deleted account

In reply to this message

ДХЛ сказали что ни паспорта ни карточки не берут

Но может что поменялось - позвони им

Или вон ТНТ заюзай

Но может что поменялось - позвони им

Или вон ТНТ заюзай

Y

23:09

по-моему, они даже содержимое пакета не проверяли

28 April 2021

IA

12:37

Deleted account

Д

L

12:45

Deleted account

Знатоки, помогите пожалуйста решить задачу:

Дано: есть россиянин с рабочим пермитом.

Как сделать легально, чтобы он мог получать деньги от двух кипрских компаний?

Например: в одной - по трудовому договору, а во второй - по директорским функциям (раз 2 трудовых контракта нельзя иметь по уловиям визы).

Или может быть надо тип визы сменить на более изощрённый?

Дано: есть россиянин с рабочим пермитом.

Как сделать легально, чтобы он мог получать деньги от двух кипрских компаний?

Например: в одной - по трудовому договору, а во второй - по директорским функциям (раз 2 трудовых контракта нельзя иметь по уловиям визы).

Или может быть надо тип визы сменить на более изощрённый?

AB

12:49

Deleted account

In reply to this message

Чтобы выполнять директорские функции за деньги, нужен трудовой контракт

L

Д

12:51

Deleted account

In reply to this message

если компании знают друг о друге можно всё через ту что в визе получать

L

AB

12:53

Deleted account

Либо делать промежуточную компанию и выводить в виде дивидендов.

12:53

Но возможно игра не будет стоить свеч

L

Д

12:54

Deleted account

In reply to this message

в смысле в визе компания А, она (А) оказывает услуги компании Б и выплачивает вознаграждение - сотруднику. Просто прогоняются деньги / морозится НДС правда.

L

Д

12:59

Deleted account

In reply to this message

ещё вариант компания Б отправляет денюшки родственникам / друзьям в РФ кто на упрощенке под 6%...

Y

13:19

Deleted account

а в случае ltrp такое возможно?

Д

Y

13:22

Deleted account

про две работы, да

Д

13:25

Deleted account

In reply to this message

Да, при LTPR нет привязки к работодателю, уровню з-та, квотам и т.д.

Y

13:26

Deleted account

понял. спасибо.

N

KT

13:57

Deleted account

а кто-нибудь знает будет ли работать консульский отдел российский на майские, а то у меня запись на 6е, вот непонятно примут меня там или нет

AU

Y

13:58

Deleted account

In reply to this message

один юрист меня убеждал в том, что нет никакого смысла подавать на LTRP, а лучше получить PRP и подать сразу на гражданство. я ему не поверил.

N

Y

N

14:01

Deleted account

In reply to this message

так LTRP это тоже RPR, только с независимым правом работы для себя и семьи, пособиями и прочим

Y

14:01

Deleted account

то есть жена по моему LTRP сможет работать?

N

Y

14:02

Deleted account

круто. спасибо.

AA

14:03

Deleted account

In reply to this message

Ну мне надо наоборот отправить свой паспорт с Кипра по ЕС, и потом мне его также пришлют обратно, ну план пока такой )))

S

НК

N

14:56

Deleted account

In reply to this message

конечно

никаких ограничений по работе нет

причём и для супруга тоже

никаких ограничений по работе нет

причём и для супруга тоже

Д

NS

16:38

Deleted account

DS

Deleted account

Привет. Подскажите, пожалуйста, может кто-то сталкивался. Я хочу уведомить налоговую РФ об открытии счета на Кипре, но не понимаю, какой пункт выбрать в ЛК. Жить собираюсь на Кипре, пока резидент РФ, но точно лишусь этого статуса, поскольку не собираюсь надолго приезжать в РФ

NS

16:38

Deleted account

NS

Deleted account

2. За исключением случаев, установленных частью 8 настоящей статьи, резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), указанных в части 1 настоящей статьи, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, по "форме", утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

8. Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проведения по указанным счетам (вкладам) валютных операций, а также представления отчетов о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные настоящей статьей, не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам - резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам - резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Физические лица - резиденты (за исключением физических лиц, указанных в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде), которые в соответствии с абзацем первым настоящей части не уведомляли налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов), не представляли налоговым органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и срок пребывания которых за пределами территории Российской Федерации в истекшем календарном году в совокупности составил 183 дня и менее, обязаны:

- уведомить налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с частью 2 настоящей статьи в срок до 1 июня календарного года, следующего за таким истекшим календарным годом;

- представлять налоговым органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, в соответствии с частью 7 настоящей статьи.

8. Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проведения по указанным счетам (вкладам) валютных операций, а также представления отчетов о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные настоящей статьей, не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам - резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам - резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Физические лица - резиденты (за исключением физических лиц, указанных в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде), которые в соответствии с абзацем первым настоящей части не уведомляли налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов), не представляли налоговым органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и срок пребывания которых за пределами территории Российской Федерации в истекшем календарном году в совокупности составил 183 дня и менее, обязаны:

- уведомить налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с частью 2 настоящей статьи в срок до 1 июня календарного года, следующего за таким истекшим календарным годом;

- представлять налоговым органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, в соответствии с частью 7 настоящей статьи.

NS

16:38

Deleted account

NS

Deleted account

ваш пункт сейчас часть 2 статьи 12

NS

16:39

Deleted account

DS

Deleted account

Понял, спасибо. А 8 пункт в каком бы случае применялся? Я читал сам закон, но, честно говоря, 8 пункт так и не смог понять.

SC

16:40

Deleted account

Добрый день, я правильно понимаю, что после этого смс: Your application has been examined and was approved. You will soon get an official response by mail.

мне на почту должно прийти письмо. Я так понял иногда оно теряется или не приходит, и понять, напечатали ли пластик или нет, нужно выяснять самостоятельно ?

мне на почту должно прийти письмо. Я так понял иногда оно теряется или не приходит, и понять, напечатали ли пластик или нет, нужно выяснять самостоятельно ?

OR

Д

16:41

Deleted account

In reply to this message

С ответом на СМС "valid" можно спокойно ехать забирать.

SC

16:42

Deleted account

Спасибо, извиняюсь за невнимательность

18:05

Deleted account

Добрый вечер! Подскажите, пожалуйста, возможно у кого-то был опыт получения акций us компании в результате exercise опциона. надо ли при этом платить подоходный налог от разницы стоимости акций и strike price в случае налогового резидентства на Кипре?

К

КГ

21:20

Deleted account

Привет. Усиленно читал чат, чтобы не задавать повторяющиеся вопросы, ответ на свой не нашёл, но может просто уже листать устал.

Я айтишник, работаю как ИП в РФ, договоры с компаниями в РФ, налоги плачу в РФ (УСН 6%), размышляю переехать на Кипр с семьей. При этом, не планирую ничего менять в плане получения своих доходов, просто жить и тратить деньги в тепле.

Судя по информации, могу получить визитерский пинк слип без права работы на Кипре без особых сложностей.

Вопрос: что с налогами? Я буду должен что-то Кипру? Я же, вроде, становлюсь налоговым резидентом Кипра? Но при этом продолжаю платить все налоги в РФ. Если да, то где почитать про то, сколько я должен отчислять, с каких сумм, могу ли зачесть свои 6% и т.д?

Короче, пытаюсь понять насколько у меня налоговая нагрузка вырастет и вырастет ли.

Я айтишник, работаю как ИП в РФ, договоры с компаниями в РФ, налоги плачу в РФ (УСН 6%), размышляю переехать на Кипр с семьей. При этом, не планирую ничего менять в плане получения своих доходов, просто жить и тратить деньги в тепле.

Судя по информации, могу получить визитерский пинк слип без права работы на Кипре без особых сложностей.

Вопрос: что с налогами? Я буду должен что-то Кипру? Я же, вроде, становлюсь налоговым резидентом Кипра? Но при этом продолжаю платить все налоги в РФ. Если да, то где почитать про то, сколько я должен отчислять, с каких сумм, могу ли зачесть свои 6% и т.д?

Короче, пытаюсь понять насколько у меня налоговая нагрузка вырастет и вырастет ли.

Д

КГ

21:30

Deleted account

«Если доход будет прямо 2,4 млн ₽, это больше 26 тыс. €, то разница с 19,5 облагается НДФЛ 20%. Сумму налога на Кипре можно уменьшить на сумму уплаченного в РФ»

Несколько раз перечитал, не понял)

Доход больше 2.4млн руб (26к€) в год, я должен заплатить 20% НДФЛ с (доход минус 26к€), но за вычетом моих уплаченных налогов в РФ?

И ещё сверху 2.65% Геси со всего дохода?))

И

Несколько раз перечитал, не понял)

Доход больше 2.4млн руб (26к€) в год, я должен заплатить 20% НДФЛ с (доход минус 26к€), но за вычетом моих уплаченных налогов в РФ?

И ещё сверху 2.65% Геси со всего дохода?))

И

Д

21:31

Deleted account

In reply to this message

1) 26000 - 19500 (не облагается) × 20%

2) 26000 × 2,65%

2) 26000 × 2,65%

КГ

21:32

Deleted account

А, я понял

Д

КГ

21:38

Что-то, похоже, что я должен за то, что живу на Кипре без права на работу, заплатить налогов сверху того, что плачу в РФ, больше этих самых налогов в РФ)

Вот это поворот

Вот это поворот

Д

КГ

21:42

Deleted account

Ну это вообще выглядит как стоп-фактор всей идеи переезда, да)

N

КГ

21:44

Deleted account

In reply to this message

Бегло выглядело, что виза без права работы, когда я подтверждаю свой доход из вне - это специально для того, чтобы легко ехали в страну тратить деньги, которые получили где-то там далеко)

IP

Д

21:45

Deleted account

In reply to this message

В России очень интересное налоговое законодательство, интереснее только в Грузии.

IP

21:45

Deleted account

180+ дней и досвидули баблишко (((

Д

КГ

21:46

Deleted account

Налоговые льготы

Доля: Полная сумма

Вознаграждение за оплачиваемые услуги, оказанные в срок, превышающий 90 дней в календарном году, за пределами Кипра работодателю, который не является резидентом Кипра, или оказанные постоянному представительству работодателя, являющегося резидентом Кипра

————

Местом оказания услуг является не то, что у меня в договоре ИПшном? Или типа живу на Кипре, значит услуги тут оказываю?

Доля: Полная сумма

Вознаграждение за оплачиваемые услуги, оказанные в срок, превышающий 90 дней в календарном году, за пределами Кипра работодателю, который не является резидентом Кипра, или оказанные постоянному представительству работодателя, являющегося резидентом Кипра

————

Местом оказания услуг является не то, что у меня в договоре ИПшном? Или типа живу на Кипре, значит услуги тут оказываю?

Д

21:48

Deleted account

In reply to this message

Это очень "обсуждаемая" оговорка, но вопервых 90 дней в году физически надо быть не на Кипре, во вторых от Геси не спасает.

КГ

21:49

Deleted account

Ну 2.65% Геси не 30% НДФЛа))

21:49

Что-то капец боль

21:50

Ясно, спасибо всем за ответы)) пошёл ещё поизучаю документы всякие

NS

КГ

21:53

Deleted account

Ну в России не ндфл) а на Кипре как будто он 🤔

NS

21:53

Deleted account

Я уже поняла, что ИП один из самых невыгодных вариантов

A

NS

21:54

Deleted account

Если будет договор ГПХ, то интереснее получается для физ лица

21:55

In reply to this message

Налог УСН это не налог с физического лица, это налог от предпринимательской деятельности

Д

A

21:56

Deleted account

In reply to this message

Так киприоты приравнивают ИП к физлицу (то есть не считают юрлицом).

NS

21:56

Deleted account

In reply to this message

Я вам про РФ пишу это)))) про Кипр ещё не начинала даже

Д

21:57

Deleted account

In reply to this message

На Кипре нет ИП, есть самозянатый и ООО / АО, ну и всякие там общества

NS

S

21:57

Deleted account

In reply to this message

На Кипре проводите меньше 183 дней в календарном году, и все останется как есть.

IP

I

21:58

Deleted account

In reply to this message

а как же упрощенное налоговое резиденство за 60 дней?

КГ

21:59

Deleted account

In reply to this message

Детям сложновато менять сад, язык и страну раз в полгода, боюсь)

Ну и для пинк слипа визитерского вроде нужен договор аренды на год)

Ну и для пинк слипа визитерского вроде нужен договор аренды на год)

Д

A

21:59

Deleted account

In reply to this message

Это в РФ, а для Кипра доход от ИП попадает в personal income tax. Я имею в виду, что в РФ ИП выплатил 6% налога. А на Кипре хозяин ИП платит подоходный по шкале. Но он не может зачесть выплаченное в РФ?

КГ

22:00

Deleted account

In reply to this message

Судя по тому, что прочитал, может) только 30% НДФЛ даже минус 6% налога РФ всё равно выходит просто ультра больно

NS

22:01

Deleted account

In reply to this message

Все верно, потому что для Кипра он является физическим лицом, но налоги уплачиваемые им в РФ не являются налогами физического лица, а являются налогами от предпринимательской деятельности

A

22:02

Deleted account

In reply to this message

Там шкала, чтобы платить ЭФФЕКТИВНУЮ ставку 30% надо ооочень много получать.

NS

22:02

Deleted account

In reply to this message

Вам нужен налоговый консультант, который конкретно вашу ситуацию рассмотрит и даст расклады

КГ

22:03

Deleted account

In reply to this message

Вроде «От 36.301 - до 60.000€» в год, или я не так понял?

AU

КГ

22:06

Deleted account

Хм, точно, понял что значит «эффективная ставка»

NS

22:07

Deleted account

In reply to this message

Вы не так поняли. Там же ставки налога есть в табличке, с разбивкой по налогооблагаемой базе

Д

22:08

Deleted account

In reply to this message

За каждую ступеньку свой налог, не 30% на всё, только на верхнюю - соответственно ступень.

IA

A

22:09

Deleted account

In reply to this message

Ну да, но на сумму ВЫШЕ 36К

Допустим имеем 40К на которые в РФ выплачено 2,4К

Тогда налог на Кипре до 36К - 3775, на 40К-36К еще 1200. Итого 4975. Минус 2400 выплаченных в РФ. Итого Максимум со всей суммы налоги 2400 в РФ плюс Кипр 2575. То есть эффективная ставка 12,43%

ПС Поправьте если не прав

Допустим имеем 40К на которые в РФ выплачено 2,4К

Тогда налог на Кипре до 36К - 3775, на 40К-36К еще 1200. Итого 4975. Минус 2400 выплаченных в РФ. Итого Максимум со всей суммы налоги 2400 в РФ плюс Кипр 2575. То есть эффективная ставка 12,43%

ПС Поправьте если не прав

NS

22:09

Deleted account

In reply to this message

Ох))))))

ИП - это физическое лицо, осуществляющее предпринимательскую деятельность

ИП - это физическое лицо, осуществляющее предпринимательскую деятельность

КГ

22:09

Deleted account

пошёл за калькулятором 😀

OR

.mp4_thumb.jpg)

NS

22:10

Deleted account

In reply to this message

Я очень люблю айтишникам про налоги, экономику и законодательство рассказывать))))))) 😂

OR

КГ

22:11

Deleted account

А заявлять на пинк слип обязательно весь доход? 😀 или можно минимально достаточный для получения визы на себя и трёх иждивенцев?)

OR

NS

OR

NS

22:13

Deleted account

In reply to this message

Сейчас мне больше история с маркировкой нравится и с онлайн кассами.

Там такие бездны :)

Там такие бездны :)

A

OR

NS

22:14

Deleted account

Да, это бывает. Должная осмотрительность - очень сложная и по-разному трактуемая вещь.

22:17

@olegcyprus вот точно ведь нужно тебе организовать лекции по налоговой грамотности айтишников. Привлечь хороших специалистов по законодательству разных стран. Будет пользоваться спросом, я уверена.

OR

22:18

Deleted account

да тут и по визовой грамотности тоже можно не одну лекцию прочитать.

а то кровь из ушей иногда от рассказов новых экспатов.

а то кровь из ушей иногда от рассказов новых экспатов.

NS

22:20

Deleted account

In reply to this message

Да, серию можно и нужно делать. И добавить юридическую грамотность.

Д

22:21

Deleted account

In reply to this message

Есть вариант заявлять не доход, а накопления - достаточные для жизни. В вашем случае ~20-25000 евро / год на счету в Кипрском банке.

КГ

22:23

Deleted account

25к€ в год без какого-либо заявленного дохода?) я что-то думал там и то, и то нужно

Д

КГ

M

S

Y

IP

23:42

Deleted account

У меня такой вопрос, если у меня раньше был пинк слип (в юношестве) и некоторое количество месяцев уже проведено на Кипре, будет ли это считаться в 7 лет, если я сейчас новый получу?

Или отсчет начинается с момента подачи заявления?

Или отсчет начинается с момента подачи заявления?

A

23:47

Deleted account

Посоветуйте пожалуйста, ближайший родственник из РФ отправляет денежные средства мне на BOC.

Чтобы доказать это родство, надо предоставить в BOC соответствующие документы?!

Так как эти документы естественно на русском и находятся в РФ, получается мне нужно направить сюда оригиналы и тут делать перевод и апостиль?!

Или же я могу предоставить копии переведённые и апостилированные в РФ?

Заранее благодарю

Чтобы доказать это родство, надо предоставить в BOC соответствующие документы?!

Так как эти документы естественно на русском и находятся в РФ, получается мне нужно направить сюда оригиналы и тут делать перевод и апостиль?!

Или же я могу предоставить копии переведённые и апостилированные в РФ?

Заранее благодарю

IA

23:48

Deleted account

In reply to this message

Там очень интересно получается: