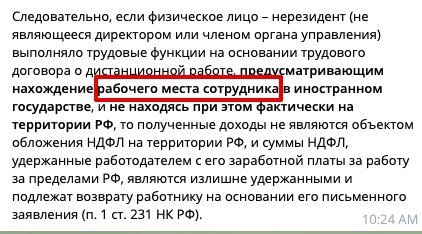

>"В случае если работник трудится за рубежом, его вознаграждение по трудовому договору относится к доходам, полученным от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ). Об этом говорится и в письме Минфина России от 08.05.2019 №

03-04-05/33559." - имеется в виду, когда работник работает на иностранную фирму.

Вот не уверен, что в статье имелась в виду работа на иностранную фирму. Смотрите пример у них дальше:

Пример. Начисление налогов на вознаграждение гражданину РФ за дистанционную работу за рубежом

Организация приняла на работу по дистанционному трудовому договору гражданина РФ (налогового нерезидента), проживающего на территории иностранного государства, для работы там гидом-переводчиком с должностным окладом в размере 60 000 руб. Поскольку работник трудится за пределами территории РФ, НДФЛ из суммы его вознаграждения удерживать не нужно. Организация является плательщиком страховых взносов и уплачивает их по общему тарифу: взносы на ОПС – 22%, взносы на ОСС – 2,9%, взносы на ОМС – 5,1%. Взносы в ФСС РФ на травматизм организация платит по тарифу 0,2%. На сумму вознаграждения работнику по трудовому дистанционному договору бухгалтер должен начислить страховые взносы по общему тарифу 30,2% (включая взносы на травматизм) в сумме 18 120 руб. (60 000 руб. × 30,2%).

{kind=link}