CY Law, Visas, Taxes, Insurance

Previous messages

вроде до 12 лет не нужно

или я путаю с требованиями к визе по приглашению

Next messages

13 September 2021

P

N

16:05

Deleted account

In reply to this message

всё что помню из обсуждений - это было про подачу на паспорт

и это разумный подход - лучше вычесть пару сомнительных дней, чем получить отказ в гражданстве 3-5 лет спустя

и это разумный подход - лучше вычесть пару сомнительных дней, чем получить отказ в гражданстве 3-5 лет спустя

Д

16:12

Deleted account

In reply to this message

К сожалению TeaOne прав :(

Датой въезда считается первый день пребывания на территории государств-членов, а датой выезда

считается последний день пребывания на территории государств-членов.

Датой въезда считается первый день пребывания на территории государств-членов, а датой выезда

считается последний день пребывания на территории государств-членов.

N

Д

N

16:14

Deleted account

In reply to this message

или в середине срока выехать на пару дней и потом вернуться

ПК

16:14

Deleted account

In reply to this message

Ну, что ж! Придется вылетать 19.12... Спасибо!!! Попробую перенести мероприятие!

AB

17:13

Deleted account

Привет. Мне нужно оформить налоговый номер на Кипре. Есть компания, ПМЖ, дом, счета в банках и прочее. Non domicile не нужен пока. Сколько это стоит? К кому обратиться можно? Мои аудиторы выкатили оверпрайс (как мне кажется)

Д

17:17

Deleted account

In reply to this message

Почитать тут по поиску и сделать бесплатно.

Если вы директор компании и компания давно то у вас должен был быть номер.

Если вы директор компании и компания давно то у вас должен был быть номер.

AG

17:19

Deleted account

Всем привет, мы с девушкой официально не женаты, как нас подавать на пинк слип? Можно ли как-то обойтись одним счетом в банке? Ну грубо говоря доказать что мы семья

AB

17:21

Deleted account

In reply to this message

А сколько выкатили если не секрет? Просто любопытно сколько за такую услугу просят

D

AB

Пк

17:27

Deleted account

In reply to this message

С неделю-две назад был такой же или очень похожий вопрос - попробуйте поискать.

AB

17:28

In reply to this message

Я не хочу бесплатно. Не хочу сам, не хочу искать и разбираться в этом. Ленивый я.

D

AB

17:31

Короче, я получил отклик. Мне помогут. Спасибо чат! 🤗

OR

Д

17:42

Deleted account

In reply to this message

Но вообще надо бежать от таких бухгалтеров :)

Усьанете потом оплачивать.

Усьанете потом оплачивать.

N

17:50

Deleted account

Подскажите, пожалуйста, могу ли я со страховкой для миграции и регистрацией в ГЕСИ в случае экстренной необходимости обратиться за помощью, например, в Игию (живу рядом с ней)? Или туда только по частной местной страховке?

OR

17:52

Deleted account

In reply to this message

Страховка для мигрейшен - это тоже частная страховка. Просто покрытие небольшое.

Так что можно в Игею

Так что можно в Игею

N

AB

SK

AB

TM

18:50

Deleted account

Всем привет!

Подскажите, пожалуйста, где можно проверить информацию, можно ли въехать по карточке резидента Кипра в Румынию, Болгарию и Хорватию без шенгена?

Подскажите, пожалуйста, где можно проверить информацию, можно ли въехать по карточке резидента Кипра в Румынию, Болгарию и Хорватию без шенгена?

Д

D

S

19:28

Deleted account

In reply to this message

В правилах подсчета дней налогового резидентства есть.

Д

S

N

S

19:43

В ЮК считают midnights

N

20:00

Deleted account

Подскажите есть ли в районе Lemesos Municipality мухтариус?

SK

20:35

Deleted account

Я в гермасою ездил

20:36

Лемесос - это ж лимассол, в каждой общине смотрите.

Ш

20:54

Deleted account

Скажите, а какими платежами можно с Кипра в Беларусь отправлять кеш?)

AM

21:09

Deleted account

In reply to this message

Можно сходить в чатик exchange - есть вероятность, что получится проще/выгоднее, чем через платежные сервисы.

Ш

SK

21:35

Deleted account

In reply to this message

За последний месяц у меня перестбал ходить легальный свифт из CY в BY

N

SK

21:35

Deleted account

Платим русским филиалом. Поэтому Алексей дело говорит

N

21:36

Deleted account

In reply to this message

было в новостях, что всем госбанкам РБ закрыли кор. счета в EU

F

21:38

Deleted account

Подскажите пожалуйста, кто делал "сертификат о помолвке", что мол, планируем жениться? Отпишитесь пожалуйста

SK

21:39

Deleted account

In reply to this message

У меня у контрагентов сома какая то. Не думаю что гос

N

21:41

Deleted account

In reply to this message

У частников тоже проблемы, так как с каждым платежом нужно разбираться - попадает он под санкции или нет

SK

21:48

Deleted account

In reply to this message

Мои не попадают, но настоятельно не рекомендовали

Вкгадчиво

Вкгадчиво

👍

L

S

21:48

Deleted account

21:55

Deleted account

Чатлане, скажите, где можно найти декларацию о возложении расходов на спонсора по пинк слипу (на супругу и детей) (Declaration of assumption of the expenses) - её еще по идее потом где-то заверять придется?

Странно, но поиск по чату ничего не выдает..

Имеется в виду обычный визиторский пинк, где доходы только на супруга.

Странно, но поиск по чату ничего не выдает..

Имеется в виду обычный визиторский пинк, где доходы только на супруга.

AM

22:07

Deleted account

In reply to this message

Всё так. У одноклассницы рак в серьезной стадии, много кто из одноклассников опять же за пределами Беларуси, попробовали сделать переводы от физика к физику, суммы от 30 до 300 евро - прокляли всё. Я в итоге собрал со всех со всех деньги себе на кипрский счёт, а внутри страны с ней встретились и отдали руками. Иначе ад, лучше не будет в обозримом будущем.

E

23:12

Deleted account

Здравствуйте! Подскажите, пожалуйста , переводы от частных лиц на кипрский счёт (то есть со счёта физ лица в ЕС на счёт физ лица на Кипре ) требуют какие-то обоснований ?

IP

23:19

Deleted account

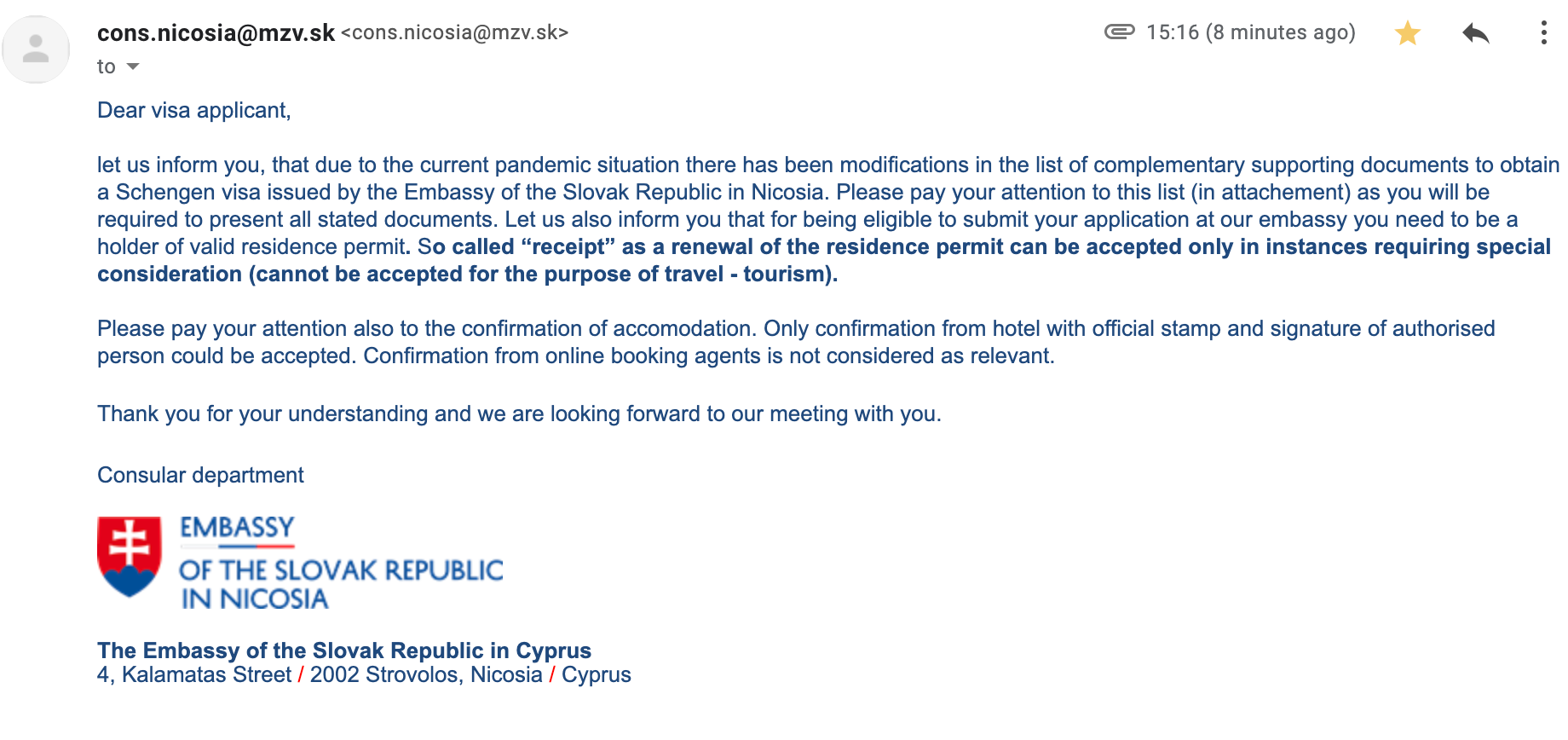

Всем привет.

Недавно маман подавалась в Австрию по обычным распечаткам банковской выписки, всё ОК.

А мы с женой хотим подаваться в Италию.

Вопрос - у них на сайте написано "оригиналы с печатью" - это действительно так? Или у кого-то принимали без этого?

Аналогичный вопрос про трудоустройство - у меня есть контракт с синей подписью на руках, но еще и письмо неохота получать. Без него прокатит?

Заранее спасибо

Недавно маман подавалась в Австрию по обычным распечаткам банковской выписки, всё ОК.

А мы с женой хотим подаваться в Италию.

Вопрос - у них на сайте написано "оригиналы с печатью" - это действительно так? Или у кого-то принимали без этого?

Аналогичный вопрос про трудоустройство - у меня есть контракт с синей подписью на руках, но еще и письмо неохота получать. Без него прокатит?

Заранее спасибо

Д

S

23:56

Deleted account

In reply to this message

До пандемии пару раз ходили с контрактами к италам без писем.

14 September 2021

E

E

02:21

Deleted account

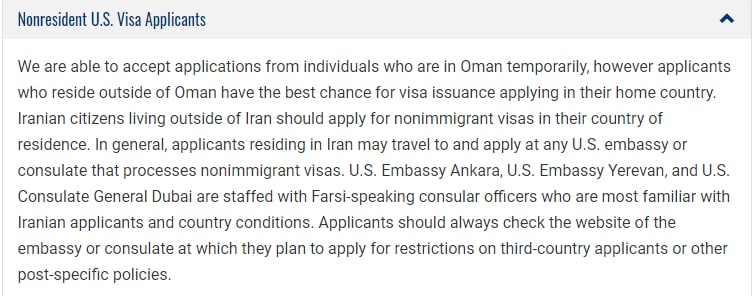

Всем доброй ночи! Кто-нибудь подавал на визу США на Кипре? Чем свежее опыт - тем лучше 🙂🙌

AB

07:40

Deleted account

Оп

Deleted account

Записались на тур визу США в апреле на ближайшую дату в августе. Пару дней перед датой собеседования пришло сообщение что отменяют апойнтемнт потому что все ресурсы сотрудников идут на студенческие и иммиграционные визы, поэтому должны отменить все B1/B2 собеседования и посоветовали записаться снова, а сейчас ближайшее даты это аж июнь 2022 :(

Д

07:48

Deleted account

D

Deleted account

🇺🇸🇴🇲Посольство США в Омане принимает нерезидентов страны на подачу документов для туристической визы B1/B2.

Оман открыл свои границы для вакцинированных туристов еще 1 сентября.

@corona_travel

Оман открыл свои границы для вакцинированных туристов еще 1 сентября.

@corona_travel

IP

08:22

Deleted account

In reply to this message

А по первичному ресипту у кого-нибудь был положительный опыт?

А то мы уже билеты купили и отель, я искал тут по слову ресипт и был уверен...

А то мы уже билеты купили и отель, я искал тут по слову ресипт и был уверен...

AG

09:16

Deleted account

Подскажите, пожалуйста, с ресипом пустят на Север и обратно? Проблем не будет?

OR

AG

И

09:20

Deleted account

Подскажите доверенность выданная кипрским нотариусом и апостилем будет принята в России нотариусом для проведения сделки или нет?

SS

И

AB

09:27

Deleted account

In reply to this message

в сторону севера им нужен только ваш паспорт. в обратную сторону можно проехать только через Никоссию или Дерению, через другие пункты пропуска SBA не пустит

SS

AG

09:29

Deleted account

In reply to this message

В Никосии у меня всегда пинк просили на нашей стороне.

AB

09:32

Deleted account

In reply to this message

Если он есть то показывайте, если нет - то все равно пропустят. Например в Пиле, при выезде на север, на нашей стороне ничего не спрашивают никогда, просто проезжаете. Но в обратную сторону уже нельзя

OO

09:32

Deleted account

In reply to this message

Не по сути, а по вопросу поиска здесь:

Местные русскоговорящие часто ресипт ( receipt=чек) называют и пишут как РЕСИП( рецепт=recipe) или даже просто РЕСИТ.

Так что поиск надо делать по этому множеству слов.

Местные русскоговорящие часто ресипт ( receipt=чек) называют и пишут как РЕСИП( рецепт=recipe) или даже просто РЕСИТ.

Так что поиск надо делать по этому множеству слов.

OR

09:32

Deleted account

In reply to this message

На пешем переходе внимательно проверяют визовые документы

AB

09:33

По факту им нужно доказательство вашего проживания (если оно есть) ресипт вполне подходит. Про пешеходный переход ничего не знаю

OR

09:34

Deleted account

In reply to this message

На пешеходном переходе в Никосии внимательно проверяют визовые документы для прохода на территорию Республики Кипр.

AB

09:36

Deleted account

In reply to this message

на автомобильном тоже проверяют как попали на Южный, штампы могут спросить. в это воскресенье, в Никоссии на автомобильном ничего не проверяли, сказали проезжайте. Но обычно проверяют

BO

09:36

Deleted account

In reply to this message

мне сказали в консульстве РФ на Кипре, что доверенность, заверенная кипрским нотариусом, регистрируется только в кипрских реестрах, поэтому в России её проверка на подлинность займёт несколько дней. Доверенность, подписанная консулом РФ на Кипре регистрируется во всех реестрах в России, поэтому она быстрее пройдёт все проверки (или пойдёт в работу вообще без проверки)... лучше узнать у принимающей стороны, устроит ли их доверенность с подписью кипрского нотариуса, а не консула

И

09:38

Deleted account

In reply to this message

Ну то есть дело только в скорости проверки?🧐По идее нотариус в России должен принять иначе для чего Россия подписывала конвенцию о апостилировании?

BO

09:42

Deleted account

In reply to this message

("по идее") )))... человеческий фактор никто не отменял... русские нотариусы не всегда знают даже русские законы, не то что международные (убедилась на собственном опыте, когда пришлось показывать русский закон русскому же нотариусу)... поэтому лучше узнать в России, какой документ их устроит... кстати, я тоже пытаюсь доказать русскому менеджеру , что апостиль на кипрский документ не нужен в связи с подписанием конвенции об апостилировании - пока не получается... можно мне ссылку на эту конвенцию?

A

10:07

Deleted account

In reply to this message

Много раз делал, для нотариальных сделок и банков. Без проблем. Единственный банк Открывашка два дня что-то «проверял», но это в регионе.

И

Д

10:17

Deleted account

In reply to this message

На пешеходном переходе внимательно смотря в обе стороны, иначе туристы "прогуливаясь без документов" попадают в нейтралку и потом с ними геморрой :)

OP

10:37

Deleted account

Тут был совет по поводу отслеживания слотов в мигрейшн ночью, когда открывается день за период 3мес вперед. Время открывается тоже на 3 месяца в перед, а не ровно в полночь. Т.е в 7открывается на 7, в 8 открывается на 8 и т.д. Так что вполне можно даже удобное время дождаться))

V

10:42

Deleted account

Соседи, вижу, что в чате уже спрашивали про получение пинк-слипа для пары в гражданском браке (без печати в паспорте), поделитесь, пожалуйста, практическим опытом, кому как удалось решить проблему?

У меня такая же ситуация, но я уже на Кипре, жена пока в РФ, встреча в migration назначена на серередину октября: и то ли срочно жениться в РФ, то ли сразу здесь у местных или в посольстве, то ли готовить спонсорское письмо 🤦♂

У меня такая же ситуация, но я уже на Кипре, жена пока в РФ, встреча в migration назначена на серередину октября: и то ли срочно жениться в РФ, то ли сразу здесь у местных или в посольстве, то ли готовить спонсорское письмо 🤦♂

V

11:18

Deleted account

Возможно, тут есть юристы с пратиктическим опытом своих клиентов?

M

11:29

Deleted account

In reply to this message

Я вам не скажу за всю одессу, как говорится, но оба виденных мною случая в итоге пошли по пути официальной регистрации отношений, одна пара в РФ еще успела, вторая прямо здесь. Там были какие-то проблемы, когда обе пары решили что проще поженится, чем идти другими путями.

V

11:33

Deleted account

In reply to this message

Спасибо. Про регистрацию в РФ понятно, а насколько долго/сложно зарегистрироваться здесь? Видел требование предоставить переведённый и нотариально заверенный документ об отсутствии другого брака с места прописки в РФ, а это делается очень небыстро

S

11:39

Deleted account

In reply to this message

Эта справка загса выдается сразу же в вашем присутствии. Или доверенного лица.

V

11:43

Deleted account

In reply to this message

К сожалению, это самый крайний вариант, т.к. лететь туда очень долго/дорого, а доверенных там нет.

Не знаете, через госуслуги онлайн делают?

Не знаете, через госуслуги онлайн делают?

S

OR

12:09

Deleted account

In reply to this message

А для чего нужна такая декларация?

В каких случаях её требуют?

В каких случаях её требуют?

U

12:36

Deleted account

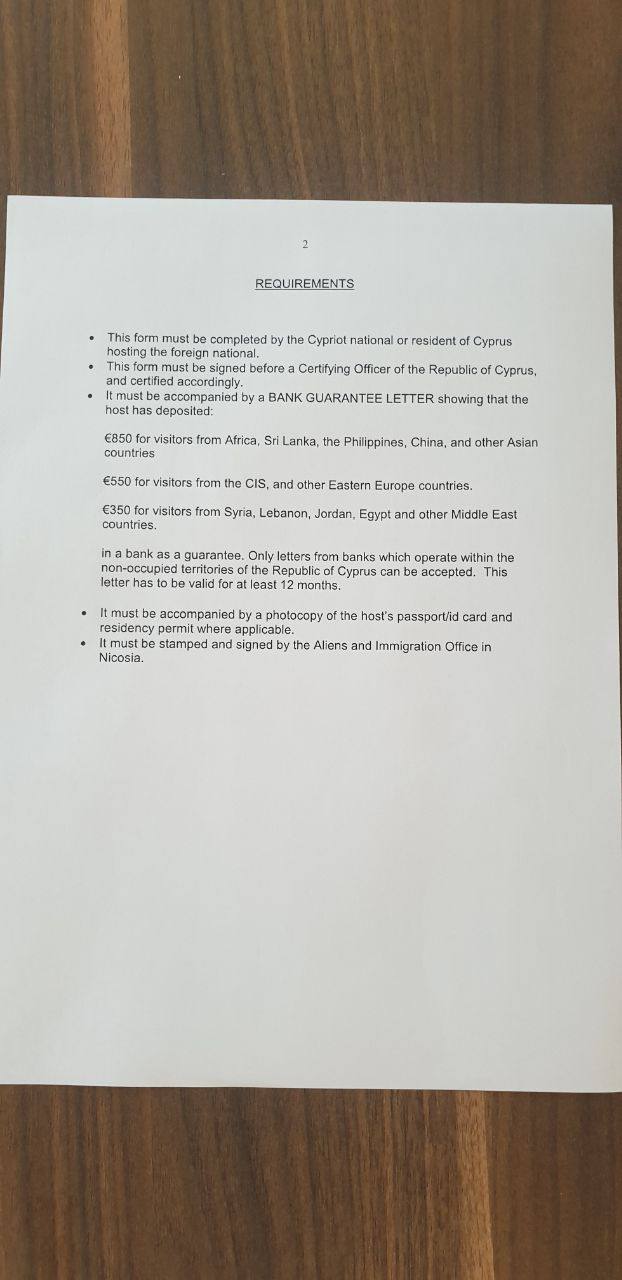

Всем привет, прочитал закреп - не нашел инфы о том, как заверить Банковскую гарантию в миграционной службе Никосии... Ситуация такова : Приглашаю маму из Беларуси, в консульстве Кипра в Минске сказали, что им нужно банковская гарантия, заверенная в миграционной службе, причем именно в Никосии. Подскажите, какова процедура заверения этой гарантии.

V

12:58

Deleted account

Можно ли в Лимассоле получить нотариальный перевод АРС?

SK

13:13

Deleted account

In reply to this message

А сама банковская гарантия на маму есть? Вообще в миграционке берут оригинал без заверения.

Дайте больше деталей - как маму приглашаете и зачем.

Может, ей проще как туристу залететь из москвы?

Дайте больше деталей - как маму приглашаете и зачем.

Может, ей проще как туристу залететь из москвы?

MM

13:19

Deleted account

День добрый, поделитесь плиз текстом согласия супруги на продажу недвижимости в рф на английском языке если есть

L

13:20

Deleted account

Подскажите контакты русскоязычные где можно доверенность и апостиль в Лимассоле сделать

U

13:25

Deleted account

In reply to this message

Приглашаю пару месяцев потусоваться… Банковскую гарантию сделаю без проблем за пару дней. Но консульство хочет именно с заверением.

SK

U

13:36

Deleted account

In reply to this message

По этому варианту есть какие-то кипрские спецтребования, или просто гостиница-деньги-билеты-анкета?

N

13:37

Deleted account

In reply to this message

Раньше нужно было прийти с банковской гарантией (первый раз с оригиналом, потом с копией) и копией приглашения в мигрейшен в Никосии, они забирают оригинал и/или ставят печать/подпись на копию, сейчас вероятно нужно обращаться к охраннику на входе

SK

13:37

Deleted account

In reply to this message

Вот хз. У меня все россияне, может чисто белковские заморочки есть

D

SK

13:37

Deleted account

In reply to this message

Ого!

Сорри, вот это шляпа, намотаю. Думал всем так же легко

Сорри, вот это шляпа, намотаю. Думал всем так же легко

N

U

N

13:39

Deleted account

In reply to this message

раньше - в явочном порядке, сейчас - не знаю

предполагаю, что и сейчас в явочном, так как нет такой категории для записи

предполагаю, что и сейчас в явочном, так как нет такой категории для записи

VB

13:40

Deleted account

Добрый день! А есть свежий опыт получения венгерской шенгенской визы: сколько времени сейчас её делают?

13:40

Deleted account

In reply to this message

Так вроде просят в случаях, когда сумма депозита и доходы только на одного из супругов, а другие члены семейства как депенданты? В списке документов есть пункт - Declaration of assumption of the expenses ?

G

VB

13:47

Deleted account

In reply to this message

Да, это я видела, спасибо! А вот ещё свежее кейсы есть?

OR

13:58

Deleted account

In reply to this message

Если вы подаете документы все вместе - такой сертификат не нужен

S

14:31

Deleted account

SK

14:39

Deleted account

А вот такой вопрос - как записаться на подачу мигрейшен (F) пермита в Никосию?

OR

SK

OR

VA

15:37

Deleted account

Привет! Подскажите, пожалуйста, есть ли у кого-то успешный кейс поездки в Румынию и обратно в последнее время по российскому заграннику и пинк-слипу? Вижу в чате, что интересовались этим вопросом, а кто-то в итоге съездил?))

U

15:40

Deleted account

In reply to this message

@tea, Sergey Спасибо за комментарии, будем прорываться.

VA

15:45

Deleted account

Всем привет! Помогите добыть запись в Никосии на след. неделю, лучше в конце недели. Визитор, третьи страны. Очень надо.

N

16:08

Deleted account

Всем добрый день!

Нужны апостилированные пнреведенные на английский диплом и прочие документы для получения work permit. Подскажите, пожалуйста, если знаете, ставится апостиль на заверенную русскую копию и к ней пришивается заверенный перевод. Либо на сам перевод тоже ставить "живой" апостиль? Спасибо!

Нужны апостилированные пнреведенные на английский диплом и прочие документы для получения work permit. Подскажите, пожалуйста, если знаете, ставится апостиль на заверенную русскую копию и к ней пришивается заверенный перевод. Либо на сам перевод тоже ставить "живой" апостиль? Спасибо!

N

16:10

Deleted account

In reply to this message

Формально - апостиль ставится на оригинальный документ и потом это документ переводится локальным заверенным переводчиком на язык, требуемый мигрейшеном (или ещё кем)

N

16:12

Deleted account

In reply to this message

Боольшое спасибо! Может быть Вы знаете, если мне нужно оставить оригинал (диплом) на руках, то можно поставить на заверенную русскую копию апостиль? И его отдать в перевод

EG

16:16

Deleted account

In reply to this message

если не ошибаюсь, работает это так:

1) на оригинале документа ставится апостиль (если это предусмотрено возможностями документа)

2) делается перевод документа, вместе с апостилем

3) с оригинала + с перевода делаются копии, и они уже раздаются всем интересующимся организациям (оригиналы предъявить, но не отдавать)

1) на оригинале документа ставится апостиль (если это предусмотрено возможностями документа)

2) делается перевод документа, вместе с апостилем

3) с оригинала + с перевода делаются копии, и они уже раздаются всем интересующимся организациям (оригиналы предъявить, но не отдавать)

N

N

TL

16:22

Deleted account

In reply to this message

Но нужен ли вообще апостиль на российские документы для признания Кипром? Скольких сотрудников не оформляли, никогда не требовался на дипломы и прочие документы

N

16:23

Deleted account

In reply to this message

У меня белорусские) Просят переведённые и апостилированные диплом, справку о судимости, и справки с мед анализами

TL

N

16:25

Deleted account

In reply to this message

15 лет назад подошёл апостиль на копии, но формально так нельзя

N

16:26

Deleted account

In reply to this message

К сожалению в беларуси особо и подсказать никто не может) но есть один случай, когда делали так и сработало: делали заверенную копию, на неё апостиль, и к ней прикрепляли заверенный перевод. Но к сожалению больше нет примеров.

S

16:28

Deleted account

In reply to this message

Так и правильно. Апостилированные копии документов имеют силу оригинала. А справку о несудимости можно и оригинал апостилировать.

N

D

EM

A

16:48

Deleted account

подскажите кто летал в Россию по реситу на residence permit. В РФ пограничники в курсе этой бумажки? Вопросов или проблем при вылете из РФ ни у кого не возникало?

AU

16:49

Deleted account

In reply to this message

А причем тут пограничники в рф? Авиакомпании в курсе.

A

16:55

Deleted account

In reply to this message

да они тоже периодически докапываются про основания вылета, если визы нет

I

16:59

Deleted account

In reply to this message

Я апостиль делала в Минске на самих дипломах, потом на Кипре заверенный перевод. Далее предоставляла только копии. Дипломы с апостилем остаются у вас.

Д

17:00

Deleted account

In reply to this message

Основание вылета - ваше желание, а они любопытствуют :) а это уже ваше дело удовлетворить любопытство или нет.

D

ДЕ

17:16

Deleted account

In reply to this message

Пишите мне, я тоже из Беларуси и неделю назад все делал это

SK

BO

17:17

Deleted account

In reply to this message

у нас русские документы, и для оформления кипрского гражданства требуют апостилированные документы

N

17:17

Deleted account

In reply to this message

кто требует?

в мигрейшене в курсе, что документы СССР/РФ не требуют апостиля

в мигрейшене в курсе, что документы СССР/РФ не требуют апостиля

M

17:17

Deleted account

In reply to this message

А как вы записываетесь, если на сайте посольства объявление с прошлого года, что турвизы временно не выдаются в связи с ковидом? Имеет смысл все-таки пытаться?

AB

M

17:22

In reply to this message

А как вы записываетесь, если на сайте посольства объявление с прошлого года, что турвизы временно не выдаются в связи с ковидом? Имеет смысл все-таки пытаться?

Оп

17:24

Deleted account

In reply to this message

Просто на сайте. Записаться на тур визу в США то не проблема, главное чтобы потом апойнтемнт не отменили. Кстати, как раз пару минут назад жене тоже пришла отмена на апойнтемнт который был на октябрь. Теперь ближайшая дата на июнь 2022

17:26

Но я Вам сейчас попробую сфоткать

OF

17:26

Deleted account

In reply to this message

На сайте. Как в сообщении выше написали. После оплаты назначаешь дату, и там видны доступные даты.

Оп

17:27

Deleted account

M

17:27

Deleted account

In reply to this message

Ясно! То есть сначала заполнить все, заплатить, и потом дату выбрать. Я правильно понимаю, что если в РФ я имела право на визу без собеседования, тут это право пропадет?

Оп

17:35

Deleted account

In reply to this message

Таких подробностей не знаю. Там есть номер телефона для консультаций и они вежливо отвечают, можете позвонить туда

L

M

D

20:27

Deleted account

Всем добрый вечер. Посоветуйте наиболее достоверный на сегодняшний день онлайн-калькулятор налогов на Кипре. Заранее спасибо

NB

21:04

Deleted account

А как и где записываться на подачу документов на гражданство по натурализации? Лимассол

N

21:24

Deleted account

In reply to this message

Звоните в муниципалитет Лимассола, там дадут номер по которому записываться

NB

N

21:25

Deleted account

In reply to this message

В мигрейшен - да, а в остальные места - вроде всё ещё по телефону

IC

21:48

Deleted account

In reply to this message

Да вроде тоже по записи на паспорт по натурализации. Только жёнам киприотов через District administration offices. https://crmd.simplybook.pro/v2/#book/location/1/category/3/provider/any/

15 September 2021

S

09:27

Deleted account

Доброе утро! Подскажите, кто знает какие банки стран евросоюза открывают счета работающим резидентам Кипра? Интересует надежный банк с нормальными комиссиями, карточками и интернет банком. Спасибо!

Д

M

09:53

Deleted account

In reply to this message

А к слову, не пробегало мимо опыта показа выписки из революта в мигрейшен, там где они это требуют? Есть какие-то проблемы с тем что револют типа не локальный банк?

OR

Д

09:54

Deleted account

In reply to this message

ЕС банк есть опыть гражданам ЕС, для граждан третьих стран только Кипрские банки.

M

09:54

Deleted account

Ясно, подозревал. Спасибо.

OR

09:54

Deleted account

In reply to this message

Но опыт был. Показывал выписку из разных нео-банков как дополнительную.

Пару раз приняли. Пару раз завернули...

Пару раз приняли. Пару раз завернули...

S

10:00

Deleted account

In reply to this message

Револют уже есть, но он очень своеобразный. Может не разрешить использовать свои карты в каких-то точках. В России, например, часто не проходят операции.

Д

10:03

Deleted account

In reply to this message

Для это просто заведите Curve.

А так для частников очень хорош https://n26.com/en-eu но не знаю как он относится к Резидентам Кипра гражданам РФ.

А так для частников очень хорош https://n26.com/en-eu но не знаю как он относится к Резидентам Кипра гражданам РФ.

SK

DM

10:22

Deleted account

есть ли какие-то проблемы с joint (семейными) банк-аккаунтами в мигрейшине (визитор пинк-слип)? в hellenic предложили joint, но сказали что вероятно для мигрейшина хуже. на визитора подаваться будет семья из 3х чел.

Д

OR

SK

Д

10:29

Deleted account

In reply to this message

Есть ещё сильно радужный но с Голландской лицензией банк bunq.com - точно присылали карты на Кипр.

S

10:47

Deleted account

In reply to this message

Там тоже есть функция просмотра клентов банка по контакт листу? 😂

EN

13:06

Deleted account

Здравствуйте, подскажите, пожалуйста, где можно быстро и недорого заверить справку с переводом в Пафосе?

SK

ER

D

Д

D

EN

D

14:28

Deleted account

In reply to this message

Читать на немецком не готов

С любым банком нужно быть осторожным.

А N26 шикарен, по сравнению с глючным револютом

С любым банком нужно быть осторожным.

А N26 шикарен, по сравнению с глючным револютом

Д

A

14:42

Deleted account

In reply to this message

Да там просто о том что всё чаще отмывают деньги через этот банк но предъявляют не конкретно банку а владельцу карты этого банка.

D

14:45

Deleted account

In reply to this message

Читать стаью до конца можно только платно)

Кто то, там чем то пользуется.

Мне то какое дело.

А вот револют меня заблочил без объяснения причины, просто счет, который лежал без действий.

Кто то, там чем то пользуется.

Мне то какое дело.

А вот револют меня заблочил без объяснения причины, просто счет, который лежал без действий.

14:52

In reply to this message

Вот вам отзыв про револют

- Вечно куча ошибок валится в приложении, ничего толком не работает

- Суппорта не дождаться.

- Я как то месяц ждал разбора моего случая. ВСЕ ЭТО ВРЕМЯ деньги заморожены. Это нарушение всех законов мира и здравого смысла.

- Баны всем подряд без причины.

- Вечно куча ошибок валится в приложении, ничего толком не работает

- Суппорта не дождаться.

- Я как то месяц ждал разбора моего случая. ВСЕ ЭТО ВРЕМЯ деньги заморожены. Это нарушение всех законов мира и здравого смысла.

- Баны всем подряд без причины.

T

S

15:09

Deleted account

In reply to this message

Вот вам отзыв про револют:

- что-то багает раз в год, не более

- саппорт отвечает даже ночью в течении полу часа (днём быстрее)

- проблемы и справки присылали в момент обращения.

- пользуюсь уже года 3

Аналогично и все вокруг, кто оформляли одновременно со мной :))

Кредитную карту не дали только редиски, а так доволен.

(Но Тинькофф круче )

- что-то багает раз в год, не более

- саппорт отвечает даже ночью в течении полу часа (днём быстрее)

- проблемы и справки присылали в момент обращения.

- пользуюсь уже года 3

Аналогично и все вокруг, кто оформляли одновременно со мной :))

Кредитную карту не дали только редиски, а так доволен.

(Но Тинькофф круче )

15:26

Deleted account

Всем привет! Кто нибудь с Кипра летал в Испанию?

15:27

В этом году

AY

15:49

Deleted account

Добрый день! Кто интересовался вопросом как удобнее сделать: оплатить с рублёвой карты, купить евро внутри банка и оплачивать в евро или может проще снять наличные? Мозг гуманитария не справляется😊 Спасибо.

Пк

15:52

Deleted account

In reply to this message

Удобнее - платить с рублёвой карты.

Дешевле - почти наверняка обменять где-то _не_ в банке, а на бирже.

Дешевле - почти наверняка обменять где-то _не_ в банке, а на бирже.

V

15:55

Deleted account

добрый день! есть ли у кого шаблон termination letter, который дает работадатель при увольнении для предоставления в migration? поделитесь пожалуйста

AY

16:08

Deleted account

In reply to this message

Спасибо. Если снимать, то все равно в каком банке? 10евро независимо от суммы так и осталось? Когда-то так было.

Д

16:09

Deleted account

In reply to this message

Это зависит от вашего банка, отдельно берут денег за снятие банкоматы Euronet

BO

16:10

Deleted account

In reply to this message

если имеете в виду оплату товаров и услуг, то при оплате в евро с рублевой карты ваш банк сначала конвертирует рубли в валюту по своему курсу (хуже , чем в обменнике или в ЦБ), затем возьмет еще и комиссию за конвертацию... если будете снимать наличные, то на Кипре банкоматы ATM берут еще и свою комиссию кроме комиссии за обналичивание, которую возьмет ваш банк (если вы не VIP-клиент банка)...

AG

17:02

Deleted account

Если, кто-нибудь знает, в британское посольство можно подаваться на визу с ресипом? Примут документы?

AY

17:26

Deleted account

In reply to this message

Я всегда снимала с карты втб в хелленик и в этники за 10евро. Было невыгодно, чем купить евро внутри втб и ввгоднее чм оплатить кариоц в магазине. Про стер вррьще молчу. Там дикие накрутки при оплате в магазине рублевой картой. Поэтому и спросила. Атм снимает 30евро и больше. Сумму показывает одну, а снимает другую. Видимо лучше с еврокарты и платить и снимать все таки. Спасибо.

Д

17:27

Deleted account

In reply to this message

Лучше пользоваться Альфа Тревел или Тинькофф и снимать бесплатно с евро счёта - евро.

AI

17:33

Deleted account

In reply to this message

от 100е снимаю без комиссии в банкомате boc , подтверждаю, удобно ) Тиньков

Д

SK

17:37

Deleted account

Ребят, а на визу F кто подавался в 2020 - у кого то рассмотрели? У меня сказали что пока смотрят 2019

Д

VP

17:46

Deleted account

Привет

Подскажите, правда что если в договоре на аренду недвижимости не указать условие досрочного расторжения, то дефолтная опция для арендатора (если он решил расторгнуть) оплатить остаток до конца срока аренды?

Понятно, что всё индивидуально обговаривается с лендлордом, но всё равно дефолтная опция как то напрягает )

Подскажите, правда что если в договоре на аренду недвижимости не указать условие досрочного расторжения, то дефолтная опция для арендатора (если он решил расторгнуть) оплатить остаток до конца срока аренды?

Понятно, что всё индивидуально обговаривается с лендлордом, но всё равно дефолтная опция как то напрягает )

Д

17:49

Deleted account

In reply to this message

Да, если не оговорено другое то надо оплатить до конца срока действия договора - в этом собственно и смысл долгосрочного договора.

17:51

In reply to this message

Есть опыт подруги: подавалась декабрь 2019 + помогайки -> август 2020 собеседование и тишина, какое-то не то собеседование или ковид так повлиял.

17:53

In reply to this message

Надо ждать, слишком много событий было за это время связанных с паспортами.

K

17:55

Deleted account

Подскажите, пожалуйста, агенство, занимающееся оформлением виз в Америку

VP

SK

18:03

Deleted account

In reply to this message

А помогайки не помогают же.

Готовят доки и берут €.

Ну и выгорело - деньги нахаляву

Готовят доки и берут €.

Ну и выгорело - деньги нахаляву

18:04

Если у кого-то есть инфа о том кто реально может пропихнуть дело в мигрейшене - дайте знать в личку

Д

18:05

Deleted account

In reply to this message

Вот и у подруги классический пример отсутствия результата.

AM

18:32

Deleted account

In reply to this message

Подавались в ноябре 2018, в конце июня 2021 ездили на собеседование. Там сказали, что в течение полугода должно быть решение министра/письмо. Собеседование, к слову, достаточно серьёзное.

18:36

In reply to this message

Никосия, новое здание мигрейшен, собеседование индивидуальное, порядка 15 минут. Куча вопросов про детей, про школы, где и как познакомились с киприотами из анкеты по подаче, как часто общаетесь, кто министры, когда выборы президента, кто президент, каковы основные проблемы Кипра, когда День независимости и подобные.

N

AM

18:38

Deleted account

In reply to this message

Жена учит греческий, говорит вполне себе ок, начала отвечать на греческом - попросили по-английски.

N

18:39

Deleted account

In reply to this message

Говорят, что сейчас нет месяца рассмотрения, берут кейсы за год и в случайном порядке рассматривают

AM

М

19:37

Deleted account

Добрый вечер. Не смогла найти в чате. Есть греческая виза, неоткатанная, и есть муж, гражданин ЕС. Достаточно ли этих данных для въезда на Кипр без провизы? Или перебдеть и сделать?

VG

19:49

Deleted account

In reply to this message

Я сегодня вылетала из Шереметьево с новым греческим шенгеном, но Аэрофлот интересовала только провиза. Проще сделать - она же легко делается

М

19:50

Deleted account

In reply to this message

Спасибо. Значит, завтра с утра займусь. Не подскажете, распечатку хотели или достаточно в электронном виде?

VG

20:02

Deleted account

А сколько по времени она делается такая же ситуация у дочери и у меня греческие паспорта а у жены новая шенген

GM

20:02

Deleted account

In reply to this message

У меня было собеседование в ноябре 2019го, через несколько месяцев должно было сдвинуться ко мне со стола министра, с тех пор ничего не произошло.

O

20:27

Deleted account

In reply to this message

Мне пришла в течении пары часов в будний рабочий день

20:29

Deleted account

Спасибо

AM

D

21:19

Deleted account

In reply to this message

https://cyvisa.org/QA.html

Все ответы есть тут

P.S. Не бывает новой или старой визы. Она либо есть, либо нет.

Все ответы есть тут

P.S. Не бывает новой или старой визы. Она либо есть, либо нет.

Д

21:38

Deleted account

In reply to this message

Для Кипра достаточно действующего многократного Шенгена или обязательно распечатанной провизы.

Остальное всё произвол авиакомпании.

Остальное всё произвол авиакомпании.

М

D

IG

21:57

Deleted account

In reply to this message

Я последние три года даю выписку из альфы(РФ) с расшифровкой,что все потрачено на Кипре и все нормально принимают- евровый счет,евровая карта - лень гонять деньги .Счет в ВСУ тоже есть,с него автоплатежами плачу коммуналку и страховки

Д

21:59

Deleted account

In reply to this message

Выписка расходов и подтверждение остатков на счету - разные темы. Вы не предъявляли миграции обоснование доходов?

IG

22:03

Deleted account

Я знаю,остаток у меня никто не спрашивал (ни разу) ,но его собственно говоря видно и по выписке)) Обоснование не просили тоже никогда,но все легализовано)

Д

22:06

Deleted account

In reply to this message

Т.е. у вас на Банке Кипра денег / остатков нет и у вас принимают выписку из РФ?

N

22:12

Deleted account

In reply to this message

А что спрашивают у супругов киприотов? Или вы по натурализации?

IG

22:12

Deleted account

Есть оборот,остатки есть,конечно,небольшие.Да,принимают,без проблем.Евровый счет,евровая карта,все траты только на Кипре и в другтх странпх,кроме РФ. С этого же счета я и в Банк Кипра перевожу и счет в нашей налоговой зареген

GM

22:15

Deleted account

In reply to this message

Ужасно мучали 2 часа. Я второй раз за киприотом. Пытали так, будто я должна сознаться в преступлении. Зачем вышла замуж, почему не родила, президент, турки, греки, снова зачем вышла замуж, а чо не родила, опять другие вопросы, по кругу, опять зачем вышла замуж. Я поняла, что моя задача по 10 раз отвечать одинаково. Отвечала. После этого ужаса я три дня болела.

L

23:51

Deleted account

Добрый вечер!

1. Депенданты должны покинуть Кипр так же в течение месяца после окончания трудового договора основного экспата?

2. После прекращения действия пинк слипа при оформлении провизы начинается новое полугодие? Если въезжали по провизе, потом получили пластик, потом уволились, а полгода ещё не прошло.

1. Депенданты должны покинуть Кипр так же в течение месяца после окончания трудового договора основного экспата?

2. После прекращения действия пинк слипа при оформлении провизы начинается новое полугодие? Если въезжали по провизе, потом получили пластик, потом уволились, а полгода ещё не прошло.

16 September 2021

OR

SK

GM

08:38

Deleted account

In reply to this message

Тишина. Проверяльщики говорят , все ок, лежит у министра. Министр должен прийти на работу после карантина и всяких других событий 🙄

SK

GM

08:52

Deleted account

In reply to this message

Кто бы подсказал.. должно было быть в декабре 19го, вместо короны

D

09:49

Deleted account

In reply to this message

Он просто не может войти в кабинет

Там до потолка уже паспортов

Там до потолка уже паспортов

10:35

Deleted account

In reply to this message

А как нужно договариваться? Сейчас был в салоне авто с японии - говорят нет, нельзя - Нужен ресипт. Паспорт РФ.

D

10:39

Deleted account

In reply to this message

Ну там дураки сидят

На Кипре нет запрета на владение автомобилем не резидентов

На Кипре нет запрета на владение автомобилем не резидентов

10:40

Deleted account

Ок, попробую в другом месте

AY

10:43

Deleted account

In reply to this message

Спасибо. Но это надо открывать в росси карты? пополнять счет в евро каким отразом? Пока у меня есть что имею и хочу пользоваться практично. Псб был мне удобен. Жаль что нет подробного сейчас. Или я не знаю.

Д

?

11:04

Deleted account

добрый день! подаюсь на кипре на итальянский шенген (туризм). рабочая страховка путешествия не покрывает. порекомендуйте, пожалуйста, страховку (мин сумма покрытия 30к), которую можно без трудностей оформить. спасибо

Д

SK

Д

AY

11:23

Deleted account

In reply to this message

В основном да, так и есть. Адвокаты могут и то не все сознательные. Чаще когда при наличии всех правильных исходных данных без нарушений, можно вполне самим. Есть нюансы, конечно. В виде знания языка и наличия недвижимости. Но этот момент тоже не однозначный.

11:34

In reply to this message

Я знаюа достоверный случай:: в августе 2018 подали, в ноябре собеседование, в мае 2019 паспорт. Сами все делали. Но там безупречный случай.

D

11:35

Deleted account

Всем привет, банк прислал форму Legal’s Entity Self-Certification. Подскжите к кому можно обратиться для налоговой консультации для небольшой компании?

И к кому можно обратиться по схеме инкорпорирования для небольшой софтверной компании в целом?

И к кому можно обратиться по схеме инкорпорирования для небольшой софтверной компании в целом?

SK

11:47

Deleted account

In reply to this message

Есть. Но для визитор пинка не катит имхо. Это история для елло слипа

Д

11:49

Deleted account

In reply to this message

Это про рабочий Пинк, с визитором если семья будет на Кипре а добытчик в разъездах тоже проблем нет - но лучше виза Ф

SK

AY

11:51

Deleted account

In reply to this message

Поэтому пока выкручиваюсь с тем что есть. А как пополняете евро счет ? Спасибо.

Д

NB

11:54

Deleted account

In reply to this message

А что имеется в виду под "безупречный случай"? Какие могут быть подводные камни?

SK

AM

D

12:01

Deleted account

Всем добрый день. Подскажите, пожалуйста,

1. с какой периодичностью должны уплачиваться налоги на доход (можно ли помесячно/поквартально платить, или строго разовая оплата по истечение года)

2. Прогрессивный налог оплачивается на сумму, превышающую предыдущий порог или с общей суммы дохода? (например, если income 19500, то налог = 0, если income = 19600, то 20% от 100 euro или от 19600?)

1. с какой периодичностью должны уплачиваться налоги на доход (можно ли помесячно/поквартально платить, или строго разовая оплата по истечение года)

2. Прогрессивный налог оплачивается на сумму, превышающую предыдущий порог или с общей суммы дохода? (например, если income 19500, то налог = 0, если income = 19600, то 20% от 100 euro или от 19600?)

S

12:10

Deleted account

In reply to this message

Наличие недвижимости дает преимущество на визу Ф или на гражданство?

Я что-то потеряла нить разговора.

Я что-то потеряла нить разговора.

К

12:12

Deleted account

In reply to this message

Если вы работаете по найму, то подоходный и все соц взносы с вас берут ежемесячно.

D

12:13

Deleted account

In reply to this message

Работаю как individual contractor, работодатель НЕ на Кипре

N

L

12:23

Deleted account

In reply to this message

В мигрейшн мне смогут ответить, сколько дней я могу законно провести по новой провизе, или они этим не занимаются?

Ибо вторую провизу в консульстве в России мне выдали ранее 180 дней и с превышением срока 90 дней по первой: вероятно, сотрудники видели, что ранее было разрешение на въезд, у супруга есть пинк слип, ковидные ограничения работы мигрейшн и прочее, или, напротив, автоматом выдали, не проверяя. Но на въезде на Кипр пограничник видел всю историю и в исключительном случае дал мне 15 дней на оформление пинк слипа: уложилась в 10 дней. Теперь думаю, с какого дня начинаются 180 дней после прекращения действия пинк слипа: с даты второй провизы или обнулятся и с даты третьей провизы по факту нового въезда.

Ибо вторую провизу в консульстве в России мне выдали ранее 180 дней и с превышением срока 90 дней по первой: вероятно, сотрудники видели, что ранее было разрешение на въезд, у супруга есть пинк слип, ковидные ограничения работы мигрейшн и прочее, или, напротив, автоматом выдали, не проверяя. Но на въезде на Кипр пограничник видел всю историю и в исключительном случае дал мне 15 дней на оформление пинк слипа: уложилась в 10 дней. Теперь думаю, с какого дня начинаются 180 дней после прекращения действия пинк слипа: с даты второй провизы или обнулятся и с даты третьей провизы по факту нового въезда.

N

12:25

Deleted account

In reply to this message

дни тур. визы и ВНЖ/ПМЖ - они друг другу в зачёт не идут

т.е. пока вы находились на Кипре по пластику/ресипту, эти дни не нужно считать как туристические 90/180

т.е. пока вы находились на Кипре по пластику/ресипту, эти дни не нужно считать как туристические 90/180

L

12:43

Deleted account

In reply to this message

Дата въезда по провизе - 9 мая, дата выдачи пластика - 19 мая. Условно 9 ноября будет 10/180 и, в случае отсутствия на этот момент пластика, начнётся новое полугодие, в котором смогу въехать на 90 дней по провизе?

N

12:45

Deleted account

In reply to this message

те дни, которые по пластику, просто не учитывайте при расчёте 90/180 турвизы

L

??

13:13

Deleted account

Вроде в 2019 была смена министра и тогда пошли задержки.. Я тоже в августе 2018 подался, но собеседование было только в августе 2020 и паспорт в марте 2021.. Хотя адвокат и обещал год, реально вышло 2.5

RA

M

13:46

Deleted account

Добрый день. Может у кого есть знакомые в Tax office of Nicosia? Нужно помочь ускорить возвращение документов компании с Никосии в Ларнаку.

GM

Д

??

15:10

Deleted account

Оригинал приносите, копию оставляете. На центральной почте надо заверять и клеить марки (на втором этаже). Раньше и мухтарис нужен был, как сейчас, не в курсе..

15:11

In reply to this message

У меня у знакомых тоже такой кейс был, индус сам подавался и через год с паспортом был..

С

15:12

Deleted account

Добрый день! Очень нужно увидеть, как выглядит справка о несудимости на Кипре. В идеале - свежая. Если кто-то может прислать в л/с ( личные данные можно закрасить) - буду очень признателен!! 🙏🙏🙏

K

15:18

Deleted account

Госуслуги там заказывай и будет мир тебе под голубым небом

Д

D

AY

16:22

Deleted account

In reply to this message

Их очень много камней. На поверхности - нарушения по срокам пребывания. В том случае не единого нарушения по срокам пребывания и по срокам оформления слипов, идеальный греческий и недвижимость. Возможно последнее не было строго обязательно, но сыграло роль думаю. Движения по счетам, траты только на Кипре. Натурализация. На мой взгляд по данной категории проще получение гражданства. Выше был случай интервью по замужеству.

NB

AY

16:24

Deleted account

In reply to this message

Значит я все способы знаю. На Кипре и без комиссии никак( спасибо.

Д

16:26

Deleted account

In reply to this message

При наличии Кипрской карты ещё переводом через KoronaPay / Paysen - но если нужны евро в РФ - будет 2 конвертации.

AY

16:28

Deleted account

In reply to this message

Я писала про гражданство по натурализации. Наличие как плюс, но не строго. Были случаи без неджювтдимости получали, но там с адвокатом было дело. Так же и со знанием греческого. С адвокатом можно только с англ решить вопрос.

16:33

In reply to this message

Да мне незачем лукавить. Так помню. собеседование точно в ноябре и паспорт в мае. Я уточню напишу обязательно. Единственное что было это не уведомили вовремя о выдаче паспорта и человек оформил пинк когда паспорт уже был одобрен. И пролежал долго из-за пандемии пойти проблема была, как-то так помню. Уточню, отпишусь.

16:36

In reply to this message

У каждого бачок своего цвета, зря вы так грубо. Но спасибо, все равно.

16:43

In reply to this message

Да, такое есть в списке. Трудности с операциями и тратами по рос карте Жаль, прямого пополнения нет как раньше. Значит конвертировать внутри рос банка, так самые минимальные затраты.

Д

17:01

Deleted account

In reply to this message

Можно ещё сделать карту Curve и конвертировать ей. Если речь о тратить рубли в евро.

С

17:15

Deleted account

In reply to this message

Спасибо. Видел. Суть вопросов. 1. На каком он языке 2. Как отображается срок проживания на Кипре и можно ли его указать. 3. Может ли получить адвокат.

Вообщем, если кто-то реально делал и не очень затруднит - постучитесь в личку. Спасибо!

Вообщем, если кто-то реально делал и не очень затруднит - постучитесь в личку. Спасибо!

Д

17:17

Deleted account

In reply to this message

На английском или греческом, сам просишь. Про срок проживания не помню. По доверенности можно.

EG

17:24

Deleted account

In reply to this message

на английском, срок проживания никак не указан, сказано: "имел / не имел криминальных преследований до даты выпуска справки"

S

N

M

18:52

Deleted account

Люди добрые, еще вопрос. Пинк, как мы выяснили в мигрейшн, автоматически аннулируется после отсутствия 90 дней/3 месяца. Но кто и когда все-таки принимает решение? Ребенок задержался из-за ковида на 9 дней. В авиакомпанию/флайтпасс заявились как нерезидент. На паспортном контроле на Кипре показали пинки (хотели как раз выяснить детали, но было оооочень много народу), и нас пропустили, не взглянув на них. В какой момент их система скажет, что карта недействительна, и карета превратилась в тыкву? Ведь иногда людям «прощают» 2-3 дня, то есть, не такая уж система автоматическая (да и 90 дней и 3 месяца разные вещи).

Д

18:53

Deleted account

In reply to this message

Была оформлена провиза?

2 печати поставили или одну на въезде?

2 печати поставили или одну на въезде?

С

18:54

Deleted account

In reply to this message

Вооот! Уже не все так просто. Как определяется проживание? По штампам, по выдаче ARC, по дате выдачи пинка, по дате первого договора аренды?

D

N

18:57

Deleted account

In reply to this message

явно не по договору аренды

если у вас ещё нет ВНЖ/ПМЖ, то, вероятно, по дате последнего въезда

если у вас ещё нет ВНЖ/ПМЖ, то, вероятно, по дате последнего въезда

M

19:03

Deleted account

In reply to this message

Провизу не делали. У ребенка есть паспорт, дающий право на въезд в ЕС. Но выходит, штамп-то поставили не в него, а как раз в паспорт, к которому привязан пинк.

D

Д

19:19

Deleted account

In reply to this message

Тогда вообще не вижу причин нервничать, вы дали тот документ который с пинком + пинк и вам ничего не сказав поставили штампик о въезде. Если что вам должны прислать письмо об аннулировании. Скорее всего простотподадите на следующий пинк и всё. Сохраняйте положительные тесты для ответоа если будут вопросы.

M

19:27

Deleted account

In reply to this message

Спасибо! Так все-таки присылают письма об аннулировании??

Д

M

Д

19:29

In reply to this message

Я только слышал от знакомых что Yellow Slip на въезде отобрали, про пинк не слышал.

R

19:38

Deleted account

Друзья,кто сталкивался с трудностями заполнения визы по словакам?Надо изменить даты поездки,заполняю новое заявление ,но кода мне никакого не приходило.Где его взять?)

IP

19:43

Deleted account

In reply to this message

Код показывается после первого заполнения и никуда не отправляется

R

IP

R

20:53

Deleted account

Кто знает, в какой срок (в среднем) выдаются пинк слипы (категория воссоединение) на членов семьи работника в IBC ?

EB

22:21

Deleted account

Подскажите пожалуйста, налоговый резидент Кипра получающий заработную плату от юр. лица в РФ должен платить 30% НДФЛ как налоговый нерезидент РФ получающий доход от источника в РФ, либо же платит налоги по налоговым ставкам Кипра и использует соглашение об избежании двойного налогообложения?

Само соглашение читал, но написано так, что не смог понять.

Само соглашение читал, но написано так, что не смог понять.

17 September 2021

Ш

10:07

Deleted account

Подскажите актуальную информацию по визе F (доход из-за границы+долгосрочная аренда).

Как быстро рассматривают, какую сумму желают увидеть, как часто отказывают?

Любая свежая информация будет полезна.

Спасибо.

Как быстро рассматривают, какую сумму желают увидеть, как часто отказывают?

Любая свежая информация будет полезна.

Спасибо.

SK

10:13

Deleted account

In reply to this message

(Неэкспертный совет)

Ваш кейс далек от идеального, но приемлемый.

Меня рассматривают 16 месяцев, мой офицер (кстати бонус в том что у вас есть конкретный человек в мигр), говорит что еще рассматривают 2019г

Сумму желают увидеть:

The annual income required should be at least €9568,17 (CY£5,600) for a single applicant and moreover at least €4613,22 (CY£2,700) for every dependent person, but the Immigration Control Board may demand additional amounts as necessary.

http://www.moi.gov.cy/moi/crmd/crmd.nsf/All/044601A0B7CE6062C2257D2C0037F93F?OpenDocument

Про отказы слышал в своем кругу

Ваш кейс далек от идеального, но приемлемый.

Меня рассматривают 16 месяцев, мой офицер (кстати бонус в том что у вас есть конкретный человек в мигр), говорит что еще рассматривают 2019г

Сумму желают увидеть:

The annual income required should be at least €9568,17 (CY£5,600) for a single applicant and moreover at least €4613,22 (CY£2,700) for every dependent person, but the Immigration Control Board may demand additional amounts as necessary.

http://www.moi.gov.cy/moi/crmd/crmd.nsf/All/044601A0B7CE6062C2257D2C0037F93F?OpenDocument

Про отказы слышал в своем кругу

Ш

10:21

Deleted account

In reply to this message

Спасибо, читал про суммы.

Вопрос что это надо разово показать на счету или динамику приходов за каждый год?

Вопрос что это надо разово показать на счету или динамику приходов за каждый год?

Д

10:23

Deleted account

In reply to this message

У проверяющих должна быть уверенность в стабильности доходов в будущем или достаточности накоплений.

Ш

10:26

Deleted account

In reply to this message

Стабильность нужно показать с начала кипрской истории?

10:26

И есть ли понимание суммы в моменте на счету в момент подачи?

Д

10:38

Deleted account

In reply to this message

Виза Ф подразумевалась (один из её подвидов) для зрелых пенсионеров со стабильным доходом, кто просто любит долго проводить время на Кипре. Но по факту дают всем кто выглядит финансово независимым.

Если купил дом + 300 к то ещё и в ускоренной порядке рассматривают.

Денег чем больше - тем лучше, доход чем стабильнее тем лучше.

Есть разница 30 летний фрилансер и 50 летний раньтье :)

Если купил дом + 300 к то ещё и в ускоренной порядке рассматривают.

Денег чем больше - тем лучше, доход чем стабильнее тем лучше.

Есть разница 30 летний фрилансер и 50 летний раньтье :)

Ш

10:39

Deleted account

In reply to this message

В общем никакой конкретики по цифрам , все в индивидуальном порядке)

Д

10:41

Deleted account

In reply to this message

Минимум очень конкретно, вам сразу дали ссылку:

https://t.me/cylaw/35739

https://t.me/cylaw/35739

SK

AY

Д

11:00

Deleted account

In reply to this message

https://www.curve.com/ - тут почитайте, там разные планы есть

AY

11:01

Deleted account

In reply to this message

Именно так. И год не уведомляли и по телефону гоняли по отделам. А по срокам в документах все четко. Кипр 😂

KT

11:13

Deleted account

А по возвращении на Кипр пустят без дополнительной визы, если у тебя на руках ресипт + просроченный пинк слип?

Д

11:14

Deleted account

In reply to this message

Если выезжали по ресипту не на дольше чем на нём написано на печати - пустят.

KT

A

11:43

Deleted account

здравствуйте, подскажите пожалуйста, сейчас электронная запись на подачу на пинк слип в Ларнаке только на 1 декабря, если прийти лично у них такие же даты или могут раньше записать? и еще, если мы планируем жить в Ларнаке, можно ли записаться на подачу в другой город, например, Никосию?

M

12:17

Deleted account

In reply to this message

В РФ удержат 30% у источника. На Кипре нужно посчитать по кипрским ставкам и вычесть уже уплаченное в РФ согласно СОИДН. Думаю, так.

EB

12:24

Deleted account

In reply to this message

Большое спасибо.

У меня честно говоря остались следующие вопросы:

1. Если я являюсь налоговым резидентом Кипра, то является ли юр. лицо РФ налоговым агентом по мне которое должно удерживать налог, либо же они вправе не брать налог ссылаясь на то что налоги я должен платить на Кипре налоговой Кипра и по ставкам Кипра

2. Если же с меня работодатель удержал налог, и перечислил его в бюджет РФ, могу ли я подать в налоговую испекцию РФ декларацию по итогам года и потребовать вернуть налог, т.к. я его заплачу по законодательству Кипра.

или же работодатель РФ всегда будет удержтивать 30% с дохода, перечислять в бюджет, а я лишь обязан буду доплатить в бюджет Кипра разницу между моей эффективной ставкой, и тем что с меня уже удержала налоговая РФ (по ставке 30%)?

У меня честно говоря остались следующие вопросы:

1. Если я являюсь налоговым резидентом Кипра, то является ли юр. лицо РФ налоговым агентом по мне которое должно удерживать налог, либо же они вправе не брать налог ссылаясь на то что налоги я должен платить на Кипре налоговой Кипра и по ставкам Кипра

2. Если же с меня работодатель удержал налог, и перечислил его в бюджет РФ, могу ли я подать в налоговую испекцию РФ декларацию по итогам года и потребовать вернуть налог, т.к. я его заплачу по законодательству Кипра.

или же работодатель РФ всегда будет удержтивать 30% с дохода, перечислять в бюджет, а я лишь обязан буду доплатить в бюджет Кипра разницу между моей эффективной ставкой, и тем что с меня уже удержала налоговая РФ (по ставке 30%)?

U

12:24

Deleted account

In reply to this message

Рассматриваю прохожий кейс с Беларусью… Подскажите, в данном случае в России никого не смущает комбинация отсутствия налогового резидентства РФ с фактом работы и уплаты налогов в РФ?

M

12:25

Deleted account

In reply to this message

Мне кажется, по СОИДН зарплата облагается у источника. Поэтому верно, что Вы пишете в самом конце.

EB

12:26

Deleted account

In reply to this message

Вот статья из соглашения, но я никак не могу её расшифровать:

http://www.consultant.ru/document/cons_doc_LAW_23908/baa4c4982cf33c054c52985f23f1168072bb7133/

http://www.consultant.ru/document/cons_doc_LAW_23908/baa4c4982cf33c054c52985f23f1168072bb7133/

S

12:27

Deleted account

In reply to this message

Разово в выписке из банка на момент подачи в миграцию. Расходовать эти деньги можно.

Д

12:29

Deleted account

In reply to this message

Там есть ещё нюансы, тут часть из них:

https://t.me/cylaw/2638

https://t.me/cylaw/2638

M

12:29

Deleted account

In reply to this message

Наверное, есть еще ньюансы, откуда Вы оказываете услуги. Сейчас попробую вчитаться.

GM

Д

GM

S

N

12:45

Deleted account

In reply to this message

если есть ВНЖ - на Кипре можно отсутствовать без потери статуса до 3х месяцев подряд, если есть ПМЖ - до 2х лет с F и до 5 c LTRP

про yellow slip пишут, что тоже отсутствие не более 3х месяцев подряд

про yellow slip пишут, что тоже отсутствие не более 3х месяцев подряд

Д

12:48

Deleted account

In reply to this message

А как быть с ПМЖ Yellow Slip про который говорят тоже можно только 3 месяца отсутствовать? И у знакомой реально забрали по возвращению после нарушения. Ни одного документа не смог найти.

N

RA

N

12:53

Deleted account

In reply to this message

мы тут знаем только про ПМЖ F и LTRP и yellow slip, а есть ещё A B C D E 😊

EB

N

13:03

In reply to this message

Вот что бельгийцы пишут:

1. Is the absence from the Schengen area (EU territory) controlled in the case of residence

card holders referred to in Directive 2004/38/EC? If yes, how does this control takes

place, given that the passports of these persons are not stamped?

Yes, the resident card for type A, B, C, F card holders is withdrawn if they have been absent from

the Belgian territory for more than 12 months in a row, without having informed the authorities

beforehand of this long absence.

The residence card for type E+ and F+ holders is withdrawn if they have been absent from the

Belgian territory for more than 24 months in a row.

This control takes place on the basis of the exit stamps in the passport. It can also be based on

information by the municipality or by declarations of the foreigner himself/herself.

1. Is the absence from the Schengen area (EU territory) controlled in the case of residence

card holders referred to in Directive 2004/38/EC? If yes, how does this control takes

place, given that the passports of these persons are not stamped?

Yes, the resident card for type A, B, C, F card holders is withdrawn if they have been absent from

the Belgian territory for more than 12 months in a row, without having informed the authorities

beforehand of this long absence.

The residence card for type E+ and F+ holders is withdrawn if they have been absent from the

Belgian territory for more than 24 months in a row.

This control takes place on the basis of the exit stamps in the passport. It can also be based on

information by the municipality or by declarations of the foreigner himself/herself.

К

13:03

Deleted account

In reply to this message

У вас работа по найму? Дистанционная работа оформлена? Как определено рабочее место?

Д

13:06

Deleted account

In reply to this message

Спасибо, но у меня задача найти конкретно MEU1, MEU2 - столько-то и столько. Пока не получилось, но и сильной необходимости пока нет.

N

13:06

Deleted account

In reply to this message

MEU3 - предполагаю, что не более 2х лет (for more than 24 months in a row)

EB

13:06

Deleted account

In reply to this message

По найму.

Работа де-факто дистанционная, можно отдельно в договоре это указать.

Работа де-факто дистанционная, можно отдельно в договоре это указать.

К

13:08

Deleted account

In reply to this message

Если будет указано, что место работы не на территории РФ, то НДФЛ брать не должны https://www.nalog.gov.ru/rn40/news/tax_doc_news/6107453/

N

13:09

Deleted account

In reply to this message

если смотреть по аналогичным бельгийским, то MEU1/2 (бельгийские E и F) - 1 год отсутствия подряд, MEU3 (E+ и F+) - 2 года

но не факт, что на Кипре так же

но не факт, что на Кипре так же

Д

N

13:12

Deleted account

In reply to this message

но директива-то общеевропейская

хотя, конечно, бельгийцы могли улучшить условия

офиц. запрос в мигрешен должен помочь 😊

хотя, конечно, бельгийцы могли улучшить условия

офиц. запрос в мигрешен должен помочь 😊

Д

13:14

Deleted account

In reply to this message

Прощё паспорта дождаться :)

Трудозатрат меньше на данном этапе.

Трудозатрат меньше на данном этапе.

C

13:19

Deleted account

Подскажите, если человек работал в России и в июне переехал и стал работать на Кипре, то по итогам года получится, что он не является налоговым резидентом РФ (прожил меньше 183 дней в этом году)? Нужно ли что-то делать, доплачивать в российскую налоговую? Ведь налоговая ставка должна быть тогда не 13%, а 30%?

NS

EB

P

14:13

Deleted account

In reply to this message

Для этого же и ввели электронную запись, чтобы туда не приходили. Из Никосии скорее всего отправят по месту жительства. Как уже много раз писали, либо ловите слоты (ночью например), либо пробуйте писать им на почту и просить найти слот

NS

14:16

Deleted account

In reply to this message

по закону да, вы должны подать декларацию и доплатить НДФЛ по ставке 30%.

A

14:39

еще подскажите, договор аренды должен быть как-то заверен, где это делается?

P

15:01

Deleted account

Марки клеить на него надо. Некоторые еще и мухтариса заверяют. Поиск по чату вам в помощь

AK

15:42

Deleted account

In reply to this message

Только сегодня прошел этот квест.

У мухтатиса подписать и поставить печати

На почте купить марки

Прийти со всем добром в налоговую

У мухтатиса подписать и поставить печати

На почте купить марки

Прийти со всем добром в налоговую

15:48

Deleted account

договоры аренды обычно с возможностью досрочного расторжения, верно? что то боюсь не успеть в течении провизы или вдруг счет не откроют)

15:49

хорошая статья которая мне помогла понять весь процесс http://cyprusfortravellers.net/lifestyle/lifehack/dostupnye-varianty-legalnogo-prozhivaniya-na-kipre

P

15:54

Deleted account

In reply to this message

У нас в закрепе есть хорошая статья, Олегом написанная. Тоже прекрасно помогает понять все нюансы))

OR

D

15:56

Deleted account

In reply to this message

Все не верно)

1. Мухтарис не нужен

2. Марки продают в налоговой так же

1. Мухтарис не нужен

2. Марки продают в налоговой так же

AK

15:57

Deleted account

Меня за марками на почту отправили в налоговой (лимассол)

D

15:57

Deleted account

In reply to this message

3. В налоговую тоже не надо. Можно все самому наклеить.

AK

15:58

Deleted account

В налоговой ставят штампики на марки. Миграционка может пристать что договор не поставлен на учёт в налоговой

P

15:59

Deleted account

In reply to this message

Мало того, что не надо. Меня в Ларнаке прям вежливо выгнали, чтоб время не отнимал)) на онлайн калькуляторе посчитай, говорит. Потом на почте купи скока надо и ручками приклей)

D

15:59

Deleted account

In reply to this message

Научите да)

Если вы не знаете, что уже давно ковидная процедура, то это не значит, что ее нет

Если вы не знаете, что уже давно ковидная процедура, то это не значит, что ее нет

AK

15:59

Deleted account

Да. Марки посчтитать, купить, наклеить можно самому. Но на учёт ставить надо!

Если не поставить на учёт - потом ещё и пени будут.

Если не поставить на учёт - потом ещё и пени будут.

D

16:00

Deleted account

In reply to this message

Пусть будет так

Зачем я спорю 😆

Ходите в 3 места и дальше

Зачем я спорю 😆

Ходите в 3 места и дальше

C

16:04

Deleted account

Подскажите еще, пожалуйста. Человек переехал в августе из России на Кипр, устроился на работу и открыл банковский счет. По итогам года он будет резидентом РФ (прожил больше 183 дней в РФ за год). Надо ли уведомлять налоговую о кипрском банковском счете? Вроде по закону резиденты обязаны это делать.

Д

I

16:16

Deleted account

In reply to this message

Безотносительно к вопросу. Сайт Конс+ удобнее читать из раздела "некоммерческие версии". Там можно посмотреть имеющуюся дополнительную информацию (слева от абзаца нажать кнопочку i), в т.ч. судебную практику.

BR

16:52

Deleted account

Раньше когда я ходила в миграционку, я регистрировала договор в налоговой и допики к нему на продление. Сейчас в миграционку не хожу, но договор аренды продляла, а в налоговой уже больше не регистрировала допик. Могут у меня завтра возникнуть проблемы?

S

17:51

Deleted account

In reply to this message

Да, нужно уведомить в течение 30 дней об открытии счета и потом еще и отчитаться за этот год по движениям.

NS

17:54

Deleted account

In reply to this message

все сейчас валютные резиденты. просто те. кто жил в РФ менее 183 дня освобождаются от некоторых обязанностей.

уведомлять необходимо, проверяя свой статус на момент события: открытия счета, закрытия счета и т.п.

уведомлять необходимо, проверяя свой статус на момент события: открытия счета, закрытия счета и т.п.

A

18:02

Deleted account

Здравствуйте! Мы с моим молодым человеком собираемся расписаться на Кипре. Может быть кто-то поможет немного разобраться и знает ответы на возникшие вопросы

1. Где находится certifying officer

2. Стоит ли подпись денег, если да, то сколько?

3. Имеет ли знамение порядок, действий. Что нужно, сначала подписать форму, а потом bank guarantee letter? Или наоборот?

4. На какой срок можно запрашивать приглашение ? Если я невеста и отбыла на Кипре за последние 4 месяца 66 дней?

1. Где находится certifying officer

2. Стоит ли подпись денег, если да, то сколько?

3. Имеет ли знамение порядок, действий. Что нужно, сначала подписать форму, а потом bank guarantee letter? Или наоборот?

4. На какой срок можно запрашивать приглашение ? Если я невеста и отбыла на Кипре за последние 4 месяца 66 дней?

18:03

A

20:52

Deleted account

а как искать этих мухтаров, которые договора заверяют?))

AK

Б

21:21

Deleted account

я помню даже на древнем форуме кипрском была ветка «Где сидит мухтар» :)

RD

21:36

Deleted account

In reply to this message

Озаботьтесь получением справки о том что не женаты/замужем в РФ, займёт какое-то время

A

21:40

Deleted account

а кто-нибудь знает, где в Ларнаке найти Мухтара?) смотрю по карте, все или в Никосии или в Лиме

OR

A

22:29

Deleted account

Кто знает, ко скольки начинает собираться очередь в мигрейшн Никосии. План - взять очередь одним из первых)

D

O

22:33

Deleted account

In reply to this message

Живая очередь из Asylum seekers стоит каждый день :) ТАк что может складываться ошибочное суждение что очереди таки стоят

Д

S

23:56

Deleted account

In reply to this message

Да. Кажется, там было еще начало - но я его не помню))))

...... или где сидит мухтар.

...... или где сидит мухтар.

18 September 2021

SK

10:45

Deleted account

Подскажите в Лимассоле нет свободных слотов на запись в мигрейшен, они появляются ночью и на даты через 3 месяца? . или вдруг появляются более ранние даты.

10:48

стоит ли надеяться успеть записаться и податься в Лимассоле, имея 80 дней провизы

SK

10:48

Deleted account

Чекайте каждый день, слоты появляются

IE

12:29

Deleted account

Добрый день. Есть ли у кого свободные слоты на лето 22го в Лимассоле? Могу в обмен отдать 2 слота в Никосии на 4 октября этого года

P

12:33

Deleted account

In reply to this message

На лето 22-го нет слотов. Система настроена всего на 3 месяца вперед

IE

И

14:31

Deleted account

Всем привет) если только подали заявление на Пинк слип

Можем ли мы поехать на турецкую сторону ? И что для этого нужно?

Можем ли мы поехать на турецкую сторону ? И что для этого нужно?

Д

И

14:36

Deleted account

In reply to this message

Благодарю! Правильно я поняла, что если я уже 1,5 года живу на Кипре, то могу с тестом пройти границу на северный Кипр? И обратно вернуться без проблем? Если будет только заявление о подачи Пинк слип?

Д

14:38

Deleted account

In reply to this message

Да, только через правильные границы на машине или пешком тут:

https://maps.app.goo.gl/oNcMUywUeTT9gMo39

https://maps.app.goo.gl/oNcMUywUeTT9gMo39

P

14:40

Deleted account

In reply to this message

А потом не будет проблем со следующим слипом? А то ездить на территорию врага не кошерно, по идее

Д

14:41

Deleted account

In reply to this message

Тут каждый сам решает. Это территории Кипра, правда аккупированные.

P

14:53

Deleted account

In reply to this message

Понятно, что каждый сам решает. Мой вопрос скорее был о том как на такие поездки смотрит мигрейшн

N

14:54

Deleted account

In reply to this message

на продление визы - вопросов не будет, при рассмотрении гражданства могут спросить, что там делали

P

14:58

Deleted account

главное там недвижимости не иметь кажется или бизнеса

Y

15:07

Deleted account

In reply to this message

И в отелях останавливаться нельзя. Отель оплачивать наликом или зарубежной картой, если что- спали в палатке.

Но обычно никто не спрашивает, никто не проверяет.

Ну ту сторону ездили посмотреть монастыри, исторические достопримечательности, пляжи

Но обычно никто не спрашивает, никто не проверяет.

Ну ту сторону ездили посмотреть монастыри, исторические достопримечательности, пляжи

M

15:11

Deleted account

Друзья, привет! Улетела из Кипра 22 июня , до этого посетила Immigration office Paphos, написала заявление о приостановке пинк- слип и о возврате( разблокировке) гарантии в банке. Написала , что уезжаю навсегда. Сейчас сентябрь, от Immigration ни слова, тишина, деньги ещё заблокированы. Посоветуйте, может написать официальное письмо с приложением копий документов, что я выехала с Кипра в Пафос Immigration или в Никосию? Поможет ли это ускорить процесс?

Y

15:11

Deleted account

Но ведь был же закон, что с временным внж ездить туда нельзя. Закон не работает? Многие без проблем ездят.

https://evropakipr.com/pravila/grazhdanam-tretih-stran-s-vnzh-respubliki-kipr-zapretyat-ezdit-na-sever-ostrova

https://evropakipr.com/pravila/grazhdanam-tretih-stran-s-vnzh-respubliki-kipr-zapretyat-ezdit-na-sever-ostrova

OR

Y

15:17

Deleted account

In reply to this message

В статье написано: «А со свободных на оккупированные территории не смогут проехать граждане третьих стран, являющиеся обладателями «временных видов на жительство, выданных Республикой Кипр».»

OR

Y

М

15:22

Deleted account

Добрый день. Прочитала чат, но вопросы все равно остались. Подскажите - вот прилетели мы на Кипр, выбрали на Bazaraki несколько вариантов квартир для долгосрочной аренды. Просмотрим, выберем и что? Заключаем договор с хозяином? А как понять, что он действительно хозяин? А форма договора, она едина? И где брать эти бланки договора? Потом регистрация в налоговую с хозяином? Марки и мухтарис, переоформление коммунальных платежей на себя? Такая логистика? Извините, мы сами не местные)

A

15:57

Deleted account